Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Actions (monnaie locale) | 30.09.2022 | Performance 3e trimestre | Performance année 2022 |

|---|---|---|---|

| Suisse SPI | 13'166.38 | -4.83% | -19.93% |

| Europe STXE 600 | 387.85 | -4.24% | -18.05% |

| USA grandes cap. S&P 500 Index | 3'585.62 | -4.89% | -23.88% |

| USA petites cap. RUSSELL 2000 | 1'664.72 | -2.18% | -25.11% |

| Japon TOPIX | 1'835.94 | -0.93% | -5.67% |

| Monde MSCI ACWI Index | 553.37 | -6.71% | -25.34% |

| Emergents MSCI Emerging Markets Index | 875.79 | -11.46% | -26.98% |

| Taux des Emprunts Etats - 10 ans | 30.09.2022 | évolution 3e trimestre | évolution année 2022 |

| Suisse | 1.23 | 0.17 | 1.37 |

| Allemagne | 2.11 | 0.77 | 2.29 |

| USA | 3.83 | 0.82 | 2.32 |

| Devises | 30.09.2022 | évolution 3e trimestre | évolution année 2022 |

| USD-CHF | 0.9870 | 3.49% | 8.12% |

| EUR-CHF | 0.9674 | -3.24% | -6.76% |

| GBP-CHF | 1.1023 | -5.09% | -10.61% |

| Immobilier | 30.09.2022 | Performance 3e trimestre | Performance année 2022 |

| SXI Real Estate Funds | 431.84 | -2.21% | -16.76% |

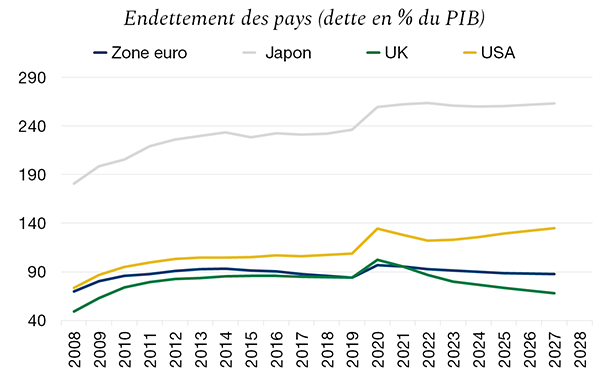

Après 2008, les politiques expansionnistes des banques centrales ont permis d’éviter un effondrement des économies et de soutenir la croissance, mais cela a conduit à une explosion de la dette, car celle-ci ne coûtait rien (taux bas voire négatifs). La dette mondiale a culminé à USD 281 trilliards l’an passé, mais ce surendettement des nations n’a pas engendré de hausse de coûts de la dette. Avec le Covid, les Etats ont mis en place un soutien fiscal massif, tout en bénéficiant d’une baisse des rendements obligataires grâce à l’expansion du bilan des banques centrales.

Aujourd’hui, cette forte croissance monétaire dans un contexte d’offre de biens et services limitée a généré une inflation record et la hausse des taux a mis un terme au Quantitative Easing. L’offre de dette souveraine en Europe approchera les EUR 400 mds l’an prochain et le resserrement quantitatif de la BCE risque de compliquer la tâche des Etats émetteurs, les privant de flux systématiques, et engendrera une forte volatilité sur le marché obligataire. Toutefois, comme l’a démontré la BoE dernièrement, les banques centrales restent en soutien lors de stress majeur sur le marché.

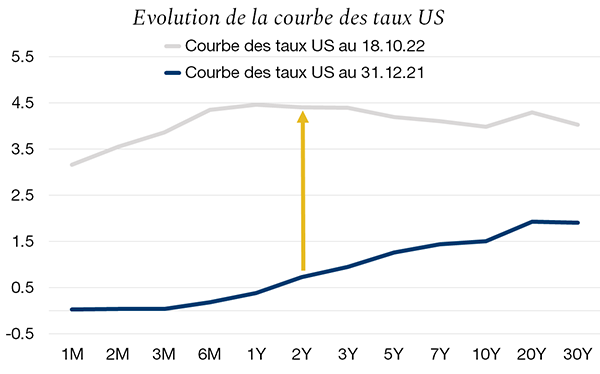

Le marché obligataire a connu sa pire année depuis 40 ans. Cependant, sous l’angle du rendement elle redevient attractive, du moins sur le marché américain. Le risque de récession contribue à la volatilité, aux problèmes de liquidité et agite le marché. Les rendements des obligations de qualité (IG) ont atteint des niveaux plus vus depuis 10 ans et ceux du haut rendement (HY) offrent en moyenne du 9.5%.

Le marché a déjà intégré une bonne partie des anticipations d’inflation et cela s’est largement reflété dans les cours (-13% sur les IG et -14% sur le HY). Les spreads se sont écartés et démontrent que l’aversion au risque s’est bien transmise à toute la courbe des taux (+325pb aux USA, +230pb en Europe). Nous sommes entrés dans un cycle de taux d’intérêts positifs. Toutefois, la prudence s’impose car le marché restera encore agité. La gestion de la duration, de la qualité, le choix du segment et de la zone géographique des obligations est alors essentiel.

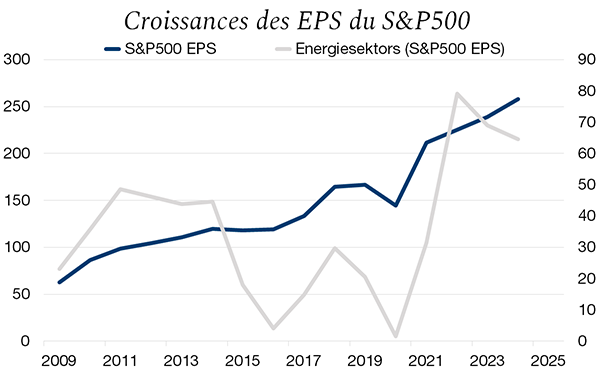

Le 3e trimestre devrait marquer le point bas de la croissance attendue des bénéfices des entreprises. Dernièrement, de nombreuses sociétés ont émis des avertissements sur leurs résultats dans différents secteurs d’activités (HP, Fedex, Ford, etc) ce qui a conduit à des ajustements.

La marge opérationnelle des sociétés du S&P500 a été revue à la baisse, -70 points de base en moyenne sur le trimestre, en raison principalement de la hausse des coûts des intrants et de la hausse des inventaires. Pour l’ensemble de l’année, les analystes attendent encore une croissance moyenne de +6.7% (notamment grâce au secteur de l’énergie).

Pour 2023, le consensus table sur une croissance des bénéfices par action (EPS) d’environ +6.4% pour le S&P500. Toutefois, la persistance de l’inflation, des perturbations logistiques liées au covid et la hausse des taux, continueront à impacter la profitabilité des entreprises. Des révisions à la baisse sont donc à attendre mais probablement de moindre ampleur.

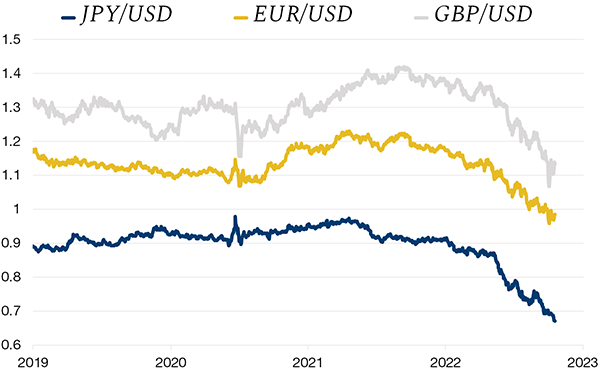

Le dollar US vogue avec un vent favorable depuis le début de l’année et cela ne va pas s’arrêter tout de suite. La devise profite de plusieurs éléments. Premièrement, le dollar est la valeur refuge par excellence lors de grandes instabilités économiques. Ensuite, la hausse répétée des taux lui confère un avantage comparatif contre les autres devises car les banques centrales ont été moins ardues dans leur relèvement des taux. Finalement, l’économie américaine est en bien meilleure posture que le reste du monde.

En effet, son marché de l’emploi est relativement solide et son économie n’est actuellement que légèrement impactée par l’inflation et la crise énergétique, contrairement à l’Europe qui en pâtit de manière plus significative et qui est tributaire de sa proximité avec le conflit en Ukraine. Quant à la Grande-Bretagne, le nouveau gouvernement peine à trouver des solutions pour lutter contre une inflation sévère et à redresser son économie. Finalement la Chine subit un ralentissement de son activité à la suite de confinements répétés. Le dollar se trouve donc en position de force.

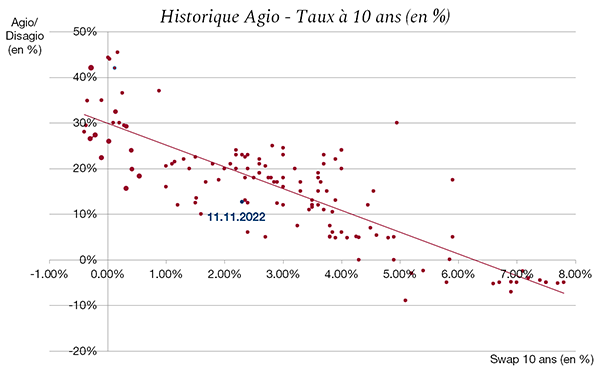

Le marché de l’immobilier indirect s’est asséché, les acheteurs ont déserté et l’écart entre le prix demandé et offert s’est élargi. La faute est à la hausse des taux qui continue de faire pression sur les prix de l’immobilier et cela devrait perdurer, jusqu’à ce que la hausse des coûts de refinancement se répercutent véritablement sur le marché.

Par conséquent, de nombreux fonds ont effacé leur agio alors que les valeurs d’inventaires sont revues à la baisse. La prime moyenne des fonds s’établit à 12.7%, cette dernière était encore de 17% en juin et de 41.7% en janvier. De telles compressions de valorisation devraient faire revenir les acheteurs et permettre au marché de rebondir.

Télécharger la Revue trimestrielle en format PDF

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.