Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Aktien (Lokalwährung) | 29.12.2023 | Performance 4. Quartal | Performance 2023 |

|---|---|---|---|

| Schweiz SPI | 14'571.23 | 1.41% | 6.09% |

| Europa STXE 600 | 478.99 | 6.77% | 16.63% |

| USA Large Caps S&P 500 Index | 4'769.83 | 11.68% | 26.26% |

| USA Small Caps RUSSELL 2000 | 2'027.07 | 14.02% | 16.88% |

| Japan TOPIX | 2'366.39 | 1.99% | 28.25% |

| Welt MSCI ACWI | 727.00 | 11.14% | 22.82% |

| Schwellenländer MSCI Emerging | 1'023.74 | 7.85% | 10.12% |

| Rendite 10-jährige Staatsanleihen | 29.12.2023 | Entwicklung 4. Quartal | Entwicklung 2023 |

| Schweiz | 0.70 | -0.40 | -0.92 |

| Deutschland | 2.02 | -0.82 | -0.55 |

| USA | 3.88 | -0.69 | 0.00 |

| Währungen | 29.12.2023 | Entwicklung 4. Quartal | Entwicklung 2023 |

| USD-CHF | 0.8414 | -8.07% | -8.99% |

| EUR-CHF | 0.92887 | -4.01% | -6.13% |

| GBP-CHF | 1.0716 | -4.04% | -4.21% |

| Immobilien | 29.12.2023 | Performance 4. Quartal | Performance 2023 |

| SXI Real Estate Funds | 462.25 | 5.00% | 5.03% |

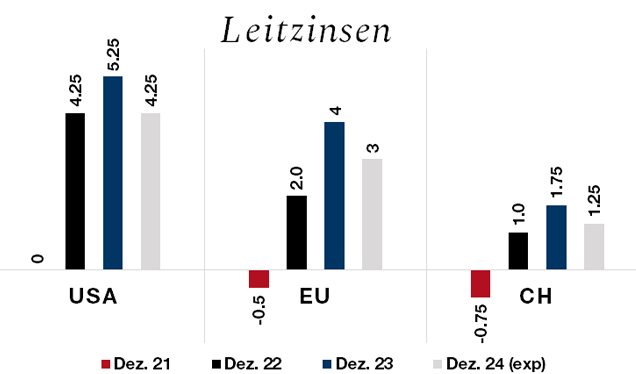

Nachdem der Höhepunkt bei den Zinsen und bei der Teuerung erreicht wurde, steht für 2024 eine Phase der Lockerung der Geldpolitik in Aussicht. Obwohl keine Zweifel mehr darüber bestehen, dass es zu Zinssenkungen kommen wird, sind Zeitpunkt und Ausmass immer noch Gegenstand von Spekulationen. Während die Märkte bereits im Monat März mit Zinssenkungen rechnen und dabei allzu optimistisch sein dürften, erwarten wir in der zweiten Jahreshälfte einen ersten Zinsschritt nach unten.

In der Schweiz reduziert die SNB ihre Bilanzsumme, um die Aufwertung des CHF einzudämmen. Diese Aufgabe hat nun wieder Priorität, da die Inflation bereits im Zielbereich liegt.

Es ist davon auszugehen, dass die SNB im Jahresverlauf eine Zinssenkung um 50 Basispunkte (Bp) vornehmen wird.

Die EZB wird wahrscheinlich gezwungen sein, die Zinsen vor der SNB zurückzunehmen, und zwar schrittweise um 100 Bp bis zum Jahresende.

In den USA hat sich der Arbeitsmarkt widerstandsfähiger als erwartet erwiesen. Die US-Notenbank Fed wird eine Abschwächung der Arbeitsmarktdaten abwarten, bevor sie die Leitzinsen im Jahresverlauf um 100 Bp senken wird.

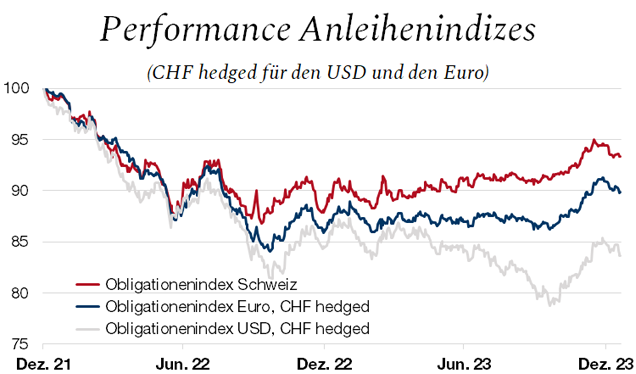

Da der Zinserhöhungszyklus zu Ende ist, kann unter der Voraussetzung, dass es nicht zu einem erneuten Inflationsschock kommt, von einem rückläufiger Zinstrend ausgegangen werden, sodass sich der Anleihenmarkt gut entwickeln sollte.

Im historischen Vergleich bleiben die Kosten für die Währungsabsicherung allerdings hoch. Die Absicherung gegen Schwankungen des Währungspaars USD/CHF beträgt mehr als 3,5%, und beim EUR/CHF sind es über 2%. Aus diesem Grund bevorzugen wir CHF-Anleihen, denn die Renditen in CHF sind aufgrund des weitaus geringeren Inflationsdrucks als in den USA oder Europa unter Berücksichtigung der Absicherungskosten höher als in USD und EUR. Angesichts der relativ niedrigen Renditen bevorzugen wir das Investment-Grade-Segment gegenüber dem High-Yield-Segment.

Wir sind weiterhin sehr positiv gegenüber dem CAT-Bond-Segment eingestellt, da es als einziges Segment eine echte Dekorrelation sowohl gegenüber den Aktien- als auch gegenüber den Anleihenindizes aufweist. CAT- Bonds bieten eine Bruttorendite (Prämie + Zinsen) von über 12% in USD.

Zu Beginn dieses Jahres beurteilen wir den Schweizer Immobilienmarkt aus zwei Gründen nach wie vor positiv:

Die Aktienmärkte schlossen das Jahr mit deutlichen Kursgewinnen. In den USA verzeichnete der Nasdaq 100 aufgrund der Outperformance der Technologiewerte, die vom Boom der Künstlichen Intelligenz profitierten, einen Anstieg von 53,8%, während der S&P 500 um 24,23% zulegte. Die als «Glorreiche Sieben» bezeichneten Grosskonzerne erzielten Rekordrenditen zwischen +50% und +240%.

In der Schweiz erklärt die Performance der UBS-Aktie, die um +50% zulegte, beinahe 30% der Performance des SPI, der einen Sprung von +6% verzeichnete. Die sogenannten defensiven Werte wurden hingegen zugunsten von zyklischeren Werten vernachlässigt.

Im letzten Quartal des Jahres feierten die Märkte das Ende der geldpolitischen Straffung. Es ist davon auszugehen, dass die Aktienmärkte durch das Umfeld sinkender Zinsen weiter gestützt werden, wobei die Sektoren, die sich im letzten Jahr unterdurchschnittlich entwickelt haben (Konsumgüter, Immobilien, Small Caps usw.), voraussichtlich aufholen werden.

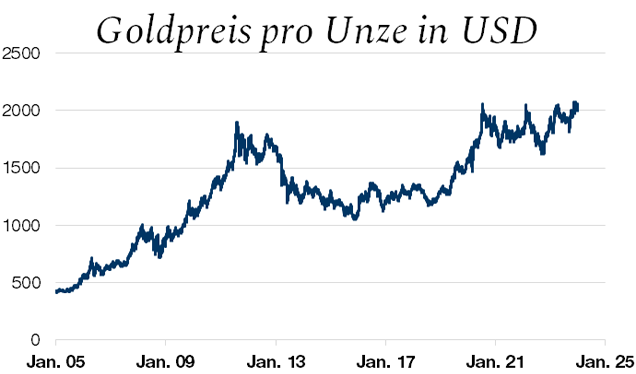

Die Zunahme von Konflikten sowie der weltweite wirtschaftliche Abschwung sind zwei Argumente, die für das gelbe Metall sprechen. Als sogenannter sicherer Hafen stellt Gold eine solide Investition in Krisenzeiten dar. Zudem werden seine Opportunitätskosten durch den Zinsrückgang reduziert, und es dient langfristig als Inflationsschutz.

Der jüngste Anstieg des Goldpreises ist ein Zeichen für das wiedererwachte Interesse der Anleger, da der Trend nicht allein durch den schwächeren Dollar, sondern auch durch den effektiven Anstieg der Nachfrage bedingt ist. Die verschiedenen Zentralbanken häufen Goldreserven als Sicherheit für ihre ausländischen Anleihen an. China ist das beste Beispiel dafür. Seine Goldreserven haben in den vergangenen zwei Jahren um mehr als 1500 Tonnen zugenommen. Im Weiteren ist Gold in den Portfolios weltweit nur marginal vertreten (0,75%) und bietet daher einen erheblichen Hebel. Bei einem aktuellen Preis von über USD 2000 pro Unze scheint der Aufwärtstrend noch nicht vorbei zu sein. Wird die Marke von USD 2060 nach oben durchbrochen, könnte der Preis bis auf USD 2450 steigen.

Quartalsbericht im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.