Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Actions (monnaie locale) | 31.03.2020 | Performance 1er trimestre |

|---|---|---|

| Suisse SPI | 11'319.54 | -11.82% |

| Europe STXE 600 | 320.06 | -22.52% |

| USA grandes cap. S&P 500 Index | 2'584.59 | -19.60% |

| USA petites cap. RUSSELL 2000 | 1'153.10 | -30.62% |

| Japon TOPIX | 1'403.04 | -17.55% |

| Monde MSCI ACWI Index | 442.35 | -21.27% |

| Emergents MSCI Emerging Markets Index | 848.58 | -23.59% |

| Taux des Emprunts Etats - 10 ans | 31.03.2020 | Évolution 1er trimestre |

| Suisse | -0.33 | 0.14 |

| Allemagne | -0.47 | -0.29 |

| USA | 0.67 | -1.25 |

| Devises | 31.03.2020 | Évolution 1er trimestre |

| USD-CHF | 0.9659 | -0.05% |

| EUR-CHF | 1.05971 | -2.37% |

| GBP-CHF | 1.1975 | -6.58% |

| Immobilier | 31.03.2020 | Performance 1er trimestre |

| SXI Real Estate Funds | 421.22 | 421.22 |

Face à la crise pandémique de Covid-19, les banques centrales et les gouvernements ne cessent d’intensifier leurs actions afin de pallier les problèmes de liquidité et offrir des garanties aux entreprises et aux ménages. L’ampleur des moyens est inouïe et sans précédent. Par exemple, la BCE a annoncé des rachats de dette d’EUR 750 mrds et les Etats-Unis ont lancé un plan d’USD 2.000 mrds. Les banques centrales utilisent tous les outils à leur disposition (baisses des taux directeurs, programmes de rachats d’actifs, recréation de facilités de liquidité, coopération pour éviter la pénurie de dollar, relâchement des contraintes pour le secteur bancaire). Dans les faits, elles offrent une garantie illimitée aux Etats et aux banques pour soutenir l’économie et éviter un «credit crunch». Les milliards de dollars de stimuli semblent avoir créé un plancher à court terme pour le marché actions.

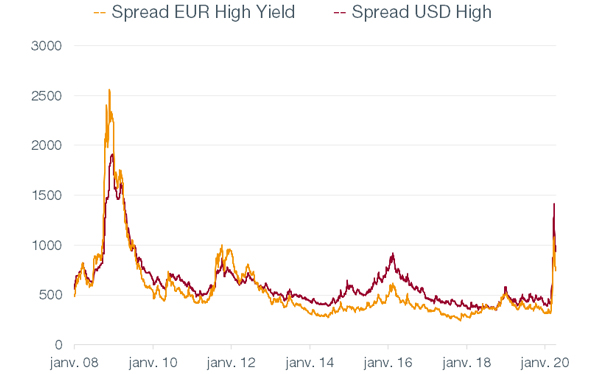

Les obligations à haut rendement ont perdu -13.6% depuis le début de l’année. Le spread de crédit s’est élargi de plus de 1’000 points de base en mars pour atteindre 1’400 pb au pic. L’effondrement du cours du baril de pétrole a fort affecté le segment de l’énergie. Les emprunts financiers, des loisirs et de transport ont aussi beaucoup chuté. L’intervention de la Fed, avec une infusion massive de liquidités, a eu un effet stabilisateur sur tout le marché. L’incertitude demeure concernant l’impact de l’arrêt d’activité sur la situation bénéficiaire et financière des entreprises du segment et le taux de défaut final. Mais à 9.5% de rendement en USD, le high yield, moins risqué que les actions, nous semble devenu plus attractif.

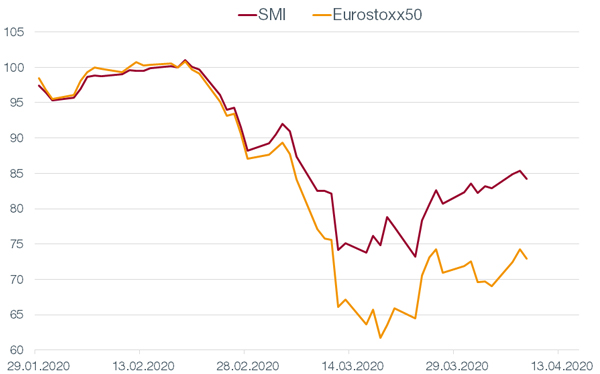

Les marchés actions ont corrigé fortement depuis le 19 février (début de la contagion en Europe). Les places boursières ont enregistré des contreperformances importantes dépassant même les -40% le 16 mars en cours de journée sur la plupart des indices européens. Une fois de plus, la structure défensive du marché suisse a tenu ses promesses et l’indice helvétique surperforme largement l’indice européen Eurostoxx50. Le poids dominant des trois blue-chips (Novartis, Nestlé et Roche) représente plus de 52% de l’indice SMI. A fin mars, la performance moyenne de ces trois titres était de -4% seulement, de quoi soutenir tout l’indice alors que d’autres titres, tels qu’Adecco ou Credit-Suisse, s’inscrivaient à -38% à la même date. Dans la même logique, nos trois poids lourds ont sous-performé dans le rebond qui a suivi et il est probable que cela se confirme si d’aventure la situation sur les marchés venait à se stabiliser.

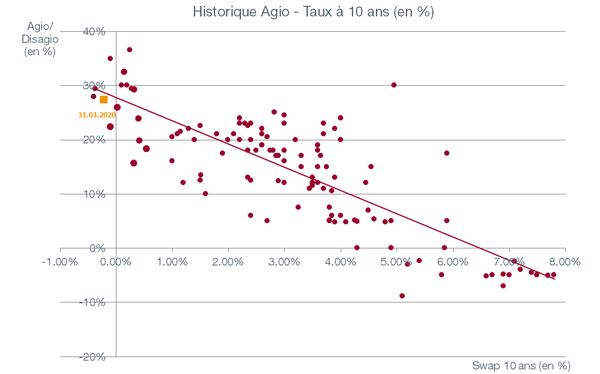

Le marché des fonds immobiliers cotés a comparativement bien tenu le choc lorsqu’on regarde la photo au 31 mars de cette année (-3.45%). Mais lors du pic de volatilité au milieu du mois de mars, nous avons observé des baisses de cours significatives. La préférence pour les fonds les plus liquides, dont nous faisions état le trimestre précédent, est restée d’actualité durant cette période. La baisse des taux observée n’a pas réussi à contrer le mouvement baissier : l’agio moyen est passé de 35% au 31 décembre 2019 à 27% au 31 mars 2020.

Télécharger la Revue trimestrielle en format PDF

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.