Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.96 | 1.06 | 9'831.03 | 3'329.49 | 11'890.35 | 5'309.90 | 6'580.61 | 2'954.22 | 8'567.37 | 21'142.96 | 1'005.52 |

| Tendance | |||||||||||

| %YTD | -0.18% | -1.94% | -7.40% | -11.10% | -10.25% | -11.18% | -12.75% | -8.56% | -4.52% | -10.63% | -9.79% |

Un vent de panique a frappé les marchés boursiers. La mesure de volatilité du S&P500 frisait les 40 de fièvre jeudi et vendredi, à plus de 49, le patient ne répondait plus. Les craintes se sont multipliées avec la déclaration du CDC (Center For Disease Control) de se préparer à une pandémie.

Historiquement, il y a eu peu d’occurrence de chute aussi violente des marchés actions. On compare à celle provoquée par la crise financière de 2008, les ouragans, Fukushima ou les longues grèves pour tenter de trouver le fond. Cette amplitude de baisse, généralisée à tous les secteurs, porte à croire que des fonds avec levier se sont vus contraints de liquider leurs positions. Témoin le violent repli du cours de l’or vendredi, sans doute pour couvrir des appels de marge. Le marché obligataire souverain a bénéficié de la course à la qualité et des craintes de récession. Les rendements à 30 et 10 ans US ont atteint le plus bas depuis la création des Etats-Unis en 1790 et la courbe a accentué son inversion ! Les taux italiens ont peu augmenté signe que c’est vu comme un problème global.

Les appels aux banques centrales et aux gouvernements pour stimuler la demande se multiplient. Du côté budgétaire, plusieurs prévoient des dépenses exceptionnelles. Les autorités monétaires semblent assez réticentes à intervenir de façon imminente. Le mandat de la réserve fédérale américaine (Fed) n’est pas de soutenir le marché boursier dans une année d’élection mais elle se veut flexible. Suite au discours de J. Powell on espère une coupe de taux lors de la réunion des 16-17 mars. La Banque du Japon est aussi prête à sortir tout son arsenal pour garantir la stabilité des marchés financiers.

L’indice Caixin, qui mesure l’activité manufacturière chinoise, a baissé en février à 40.3, le plus bas depuis sa création. Les actions en Chine continentale étaient mieux orientées qu’ailleurs aidées par la diminution des nouveaux cas et les mesures de soutien de Pékin notamment aux petites entreprises. On s’attend à une réduction de taux pour que des prêts soient facilités. Désormais, on ne parle plus de sauver la planète, on mesure si le taux de pollution remonte en Chine. Ce serait un soulagement !

A ce stade, on ne peut malheureusement pas dire que les actions sont redevenues bon marché. Ainsi, l’indice S&P500 se traite autour de 17 fois les estimations bénéficiaires, contre 15 de moyenne historique depuis 2009. En décembre 2018, le P/E était seulement de 13.5 fois. Mais les taux longs très bas viennent soutenir les évaluations. Des rebalancements des portefeuilles pourraient en outre avoir lieu en ce début de mois.

La semaine très volatile qui vient de s’achever a affecté toute la cote sans exception. Les poids lourds de l’indice suisse n’y ont pas échappé. Sur la semaine, Roche a perdu 10.4% et Novartis 13.9%.

Novartis a souffert, en plus de l’effet de marché, d’une note publiée sur les effets secondaires de son médicament Beovu. Cette note signalait que ce remède contre la dégénérescence maculaire pourrait, dans certains cas, conduire à une perte de vision. Certains analystes ont revu à la baisse les attentes du chiffre d’affaires pour ce produit.

Cet événement fait partie des aléas inévitables, positifs ou négatifs, survenant dans le monde de la pharma qui, rappelons-le, investit constamment dans la recherche et le développement de nouveaux médicaments.

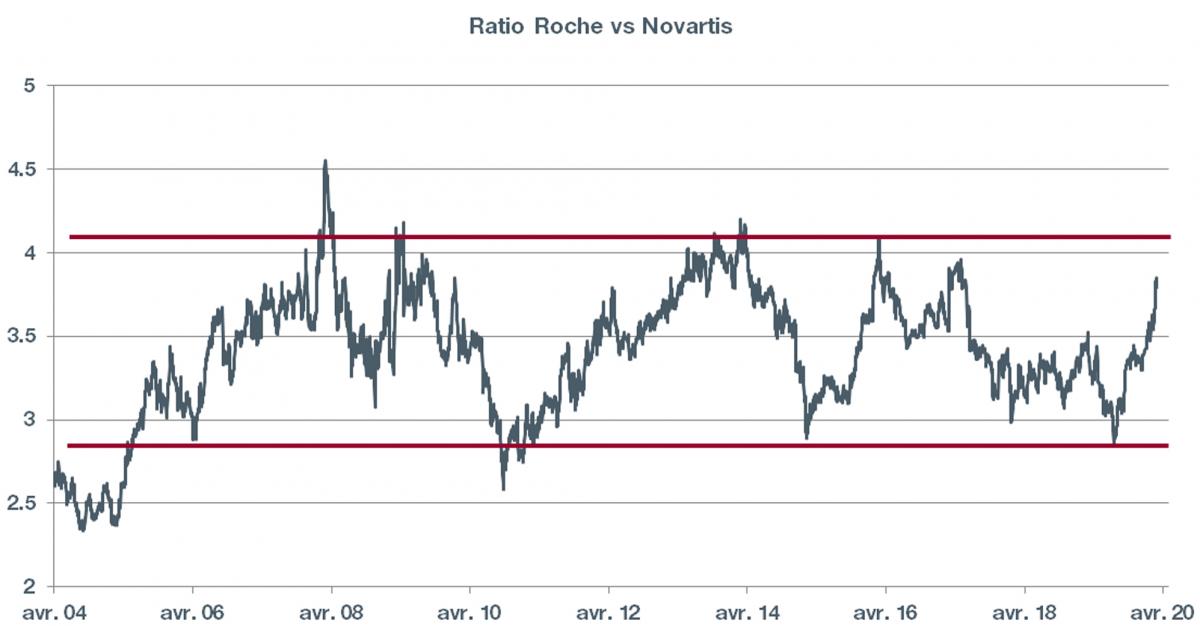

Les importants mouvements de prix des titres ont ramené le ratio Roche vs Novartis à des niveaux intéressants pour opérer un switch. Au niveau actuel, Novartis devient plus attractive que Roche.

Rappelons que si la valeur du ratio « Roche vs Novartis » passe de son niveau actuel (3.85) à celui de sa borne inférieure (2.8 cf graph - barre inférieure rouge) ce mouvement correspondrait à une surperformance de plus de 25% de Novartis par rapport à Roche.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.