Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.97 | 1.05 | 9'625.65 | 2'809.07 | 10'336.09 | 4'393.32 | 5'752.23 | 2'836.74 | 8'634.52 | 19'262.00 | 879.41 |

| Trend | |||||||||||

| %YTD | 0.66% | -3.00% | -9.34% | -24.99% | -21.99% | -26.51% | -23.74% | -12.20% | -3.77% | -18.58% | -21.11% |

In den vergangenen Tagen haben sich die Märkte stabilisiert, obwohl die Zahlen gezeigt haben, dass die Krise mit einem schwindelerregenden Einbruch der Nachfrage schlimmer als erwartet ist. Es geschieht absolut Unglaubliches. Selbst die routiniertesten Anleger waren fassungslos, als der Preis für den am 20. April auslaufenden Mai-Kontrakt für Rohöl der US-Sorte WTI am vergangenen Montag auf minus 40 US-Dollar einbrach. Die Ölunternehmen haben aufgrund des riesigen Angebots keine Lagerkapazitäten mehr frei und mussten bezahlen, um keine weiteren Lieferungen mehr annehmen zu müssen. Angesichts einer gewissen Verlangsamung bei der Ausbreitung von Covid-19 liegt der Fokus der Anleger nun vermehrt auf den Etappen der Aufhebung der Restriktionen, welche zu einem zunehmend entscheidenden Faktor für die Finanzmärkte werden.

Die jüngsten Publikationen belegen eine zweistellige Kontraktion mit einem Einbruch des Arbeitsmarktes und einem Trend zur Desinflation. Der Rückgang der Geschäftstätigkeit ist weit schlimmer als derjenige in der Finanzkrise von 2008. Der Einkaufsmanagerindex PMI für die Eurozone lag bei 13,5 Zählern, auf dem tiefsten Niveau seit seiner Einführung im Jahr 1998. In Deutschland brach der Ifo-Geschäftsklimaindex auf 74,4 Punkte ein, einen einmalig tiefen Wert. Gemäss dem IWF könnte sich das BIP dieses Jahr um 7,5% zurückbilden. In den USA verzeichnete der Auftragseingang für langlebige Güter im März einen Rückgang von 14,4% gegenüber dem Vorjahr. Die Anträge auf Arbeitslosenunterstützung stiegen auf 26 Millionen.

Obwohl die wichtigsten Konjunkturindikatoren alle stark rückläufig sind, werden die Aktien- und Kreditmärkte weiterhin durch die aggressive Budgetpolitik der Regierungen und die Massnahmen der Zentralbanken unterstützt. Die EZB akzeptiert nun auch High-Yield-Anleihen als Sicherheit für Kredite, die sie den Banken einräumt. Im Weiteren kauft sie aggressiv Staatsanleihen, um die Renditekurve niedrig zu halten, was zu einer Verengung der Credit Spreads der Peripherieländer der Eurozone geführt hat. Die Rendite für 10-jährige italienische BTP (Buoni del Tesoro Poliennali) hat sich entspannt und liegt nun bei rund 1,8%. Die Ratingagentur S&P hat die Bewertung für Italien unverändert bei BBB belassen, allerdings mit einem negativen Ausblick. Heute morgen hat die Bank of Japan die Limite für den Kauf von Staatsanleihen, die bis anhin bei 80 Billionen Yen pro Jahr lag, aufgehoben und wird darüber hinaus den Kauf von Unternehmensanleihen beschleunigen. Die US-Notenbank Fed, die sich diese Woche versammeln wird, dürfte ihre bisherigen geldpolitischen Massnahmen aktualisieren und einen Ausblick auf die künftige Konjunkturentwicklung geben.

Die Anleger scheinen angesichts der Kursentwicklung auf eine V-förmige Erholung zu hoffen. Ein Schlüsselfaktor dieser erhofften Erholung ist jedoch das Verhalten der Konsumenten, die sich zurückhaltend zeigen könnten (dies ist beispielsweise in Schweden der Fall, wo die Geschäfte nicht geschlossen wurden). Da weiterhin grosse Unsicherheit über die Dauer der Rezession besteht, ist bei Anlagen immer noch Vorsicht angezeigt.

Kommt es zu einer richtigen Erholung an den Märkten, war es in der Regel so, dass sich die Titel, die zuvor am stärksten unter die Räder gekommen waren, an die Spitze der Erholung setzen konnten. Heute sind die Value-Aktien, da heisst die Titel mit einer attraktiven Bewertung, im Vergleich zu den Wachstumswerten noch nie so günstig. Dies gilt sogar dann, wenn die aktuelle Periode mit derjenigen der Grossen Depression in den Zwanzigerjahren verglichen wird.

In der aktuellen Marktkonfiguration sind die Value-Aktien ausserordentlich günstig, und nicht die Wachstumsaktien ausserordentlich teuer. Besonders ausgeprägt ist diese Situation in Europa, wo sich die Kluft weiter ausweitet.

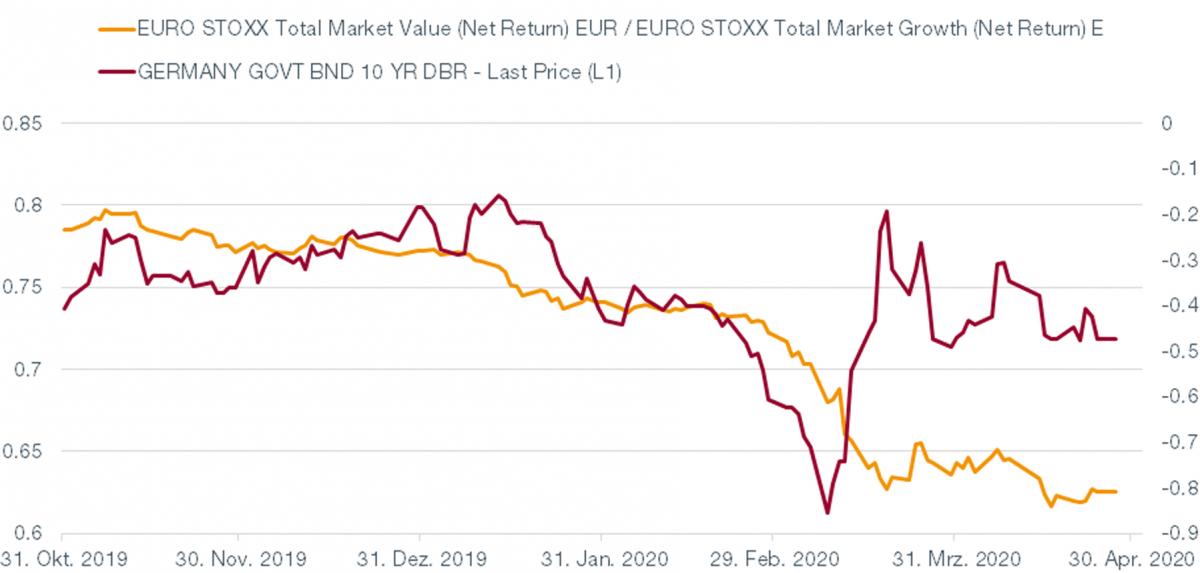

Historisch betrachtet entwickelt sich die relative Performance der Value-Aktien im Vergleich zu den Growth-Aktien nach Vorgabe der Zinsentwicklung (siehe Abbildung). Dieses Mal haben die Zinsen seit Anfang März angezogen, aber die Value-Aktien sind diesem Trend nicht gefolgt.

Die Performance des europäischen Index für Value-Aktien liegt seit Anfang Jahr bei -32%, während die Wachstumsaktien nur einen Einbruch von -16% verbuchten.

Während es sich bei der Internetblase Anfang der 2000er Jahre eindeutig um eine Überbewertung der Wachstumsaktien handelte, ist die heutige Verzerrung ganz offensichtlich auf eine Unterbewertung der Value-Aktien zurückzuführen.

Ist diese Tatsache allenfalls ein Vorzeichen einer bevorstehenden Trendwende?

Flash boursier-download im pdf-format

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.