Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.92 | 1.08 | 12'464.44 | 4'229.70 | 15'977.44 | 6'896.04 | 7'218.71 | 4'468.00 | 14'822.90 | 27'977.15 | 1'280.86 |

| Trend | |||||||||||

| %YTD | 3.39% | -0.16% | 16.45% | 19.06% | 16.46% | 24.22% | 11.74% | 18.95% | 15.01% | 1.94% | -0.81% |

(Daten vom Freitag vor der Publikation)

Die wichtigsten Indizes setzten ihre Rekordfahrt ungeachtet der Befürchtungen im Gesundheitsbereich und der hohen Aktienbewertungen fort. Sie stützen sich auf die den Erwartungen entsprechenden Inflationszahlen und auf die Genehmigung des US-Infrastrukturprogramms im Umfang von 1 Billion US-Dollar durch den Senat. Eine Billigung des Programms durch das Repräsentantenhaus würde nie dagewesene Investitionen in den Bau von Strassen, Brücken und Flughäfen bedeuten. Bis auch das von den Demokraten vorgeschlagene Sozialpaket im Umfang von 3,5 Billionen US-Dollar bewilligt wird, dürfte es allerdings noch dauern. Es ist mit einem langen und von zahlreichen Änderungen geprägten Weg zu rechnen.

Es ist davon auszugehen, dass viele gute Nachrichten bereits in den Kursen eingepreist sind. Dennoch verzeichnet der Anteil der Kaufempfehlungen ein Zehnjahreshoch, und das gute Gewinnwachstum hält die Dynamik auf kurze Sicht aufrecht, obwohl die Zahlen sehr unterschiedlich sind. Die wichtigsten Aktienmärkte sind mit Verlusten in die neue Woche gestartet, was auf die enttäuschenden Konjunkturdaten aus China zurückzuführen ist, die eine Abschwächung der Wirtschaft belegen, während die mehr als chaotische Lage in Afghanistan mit der Einnahme der Hauptstadt Kabul durch die Taliban die geopolitische Unsicherheit weiter verschärft. Die Suche nach sicheren Anlagen führt zu rückläufigen Staatsanleihenrenditen und einer Aufwertung von Dollar und Yen.

In den USA stieg der Verbraucherpreisindex im Juli um 5,4% gegenüber dem Vorjahr, was den Erwartungen entspricht. Die Kerninflation (ohne die Komponenten Nahrungsmittel und Energie) legte um 4,3% zu. Bei einigen wichtigen Komponenten kam es allerdings zu einer Abschwächung, wie beispielsweise bei den Preisen für Gebrauchtwagen. Diese hatten in den vorhergehenden Monaten um über 7% zugelegt, in jüngerer Zeit aber nur um 0,2%. Diese Entwicklung lässt darauf schliessen, dass der Höhepunkt der Teuerung bald erreicht ist, womit der US-Notenbank noch etwas Zeit bis zum Ausstieg aus ihrer ultralockeren Geldpolitik bleiben dürfte.

Der chinesische Einzelhandel, der Gradmesser für den Binnenkonsum, legte im Juli um 8,5 zu und liegt damit hinter den Erwartungen zurück. Die Abschwächung ist auf die Verbreitung der Delta-Variante des Coronavirus und auf die klimabedingten Katastrophen zurückzuführen, von denen bestimmte lokale Wirtschaftsbereiche betroffen waren. Auch die Industrieproduktion verlangsamte sich mit einer Zunahme von 6,4%. In Japan hatte das BIP-Wachstum von 0,3% im zweiten Quartal 2021 keine positiven Auswirkungen auf die Börse zur Folge. Diese erlitt Einbussen infolge der Gesundheitssituation mit rekordhohen Fallzahlen am vergangenen Freitag und Samstag (20’000).

Die meisten Indizes notieren in der Nähe ihrer historischen Höchststände. Es kann jedoch lohnend sein, einzelne Aktien oder besser noch Sektoren im Vergleich zu ihrer Benchmark zu betrachten. Auf diese Weise lassen sich Tendenzen einer über- oder unterdurchschnittlichen Performance erkennen und mögliche Einstiegschancen in bestimmte Sektoren ermitteln.

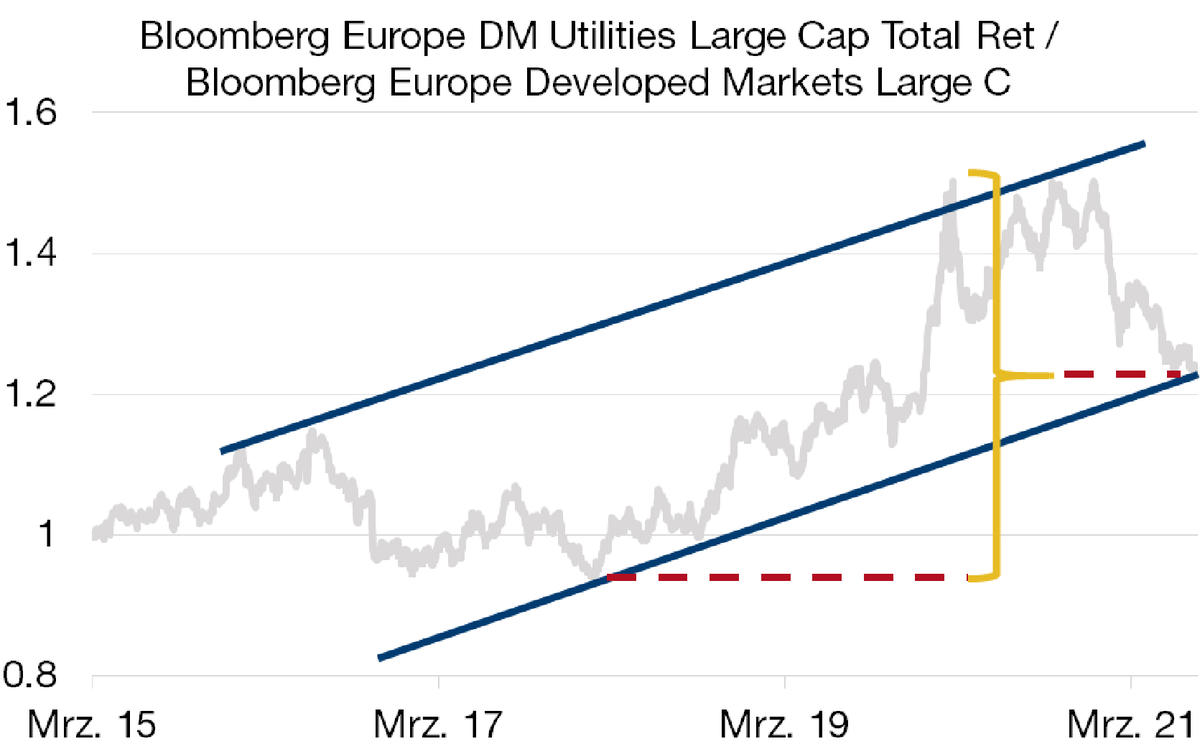

Vergleicht man den Index des Versorgungssektors mit dem Gesamtmarkt, stellt man fest, dass der Sektor sowohl in den USA als auch in Europa schlechter abgeschnitten hat als der Gesamtmarkt. In Europa resultiert seit Mitte Januar eine Underperformance von 18%. Tatsächlich hat dieser Sektor seit Jahresbeginn nur 2% zugelegt, während der Gesamtindex im gleichen Zeitraum einen Anstieg von über 20% verzeichnete.

Der Versorgungssektor umfasst Unternehmen, die im Bereich der öffentlichen Dienstleistungen tätig sind, z.B. bei der Versorgung mit Strom, Wasser oder Gas (sogenannte «Utilities»). In Europa beträgt die P/E-Ratio dieses Sektors rund 16 auf Grundlage der Gewinne von 2021, während der Gesamtmarkt mit einem P/E von über 20 gehandelt wird. Der Versorgungssektor ist aufgrund seines Geschäftsmodells etwas defensiver als der Durchschnitt. Im Weiteren bieten die meisten Unternehmen eine potenziell sehr attraktive Dividendenrendite von 3 bis 6%.

Die nebenstehende Grafik zeigt die relative Performance dieses Indexes im Vergleich zum europäischen Gesamtmarktindex. Technisch gesehen ist zu erkennen, dass das Verhältnis «Versorger/Gesamtmarkt» wieder am unteren Ende des Kanals liegt und dass dieses Niveau mit einem 50%-Retracement der grossen Aufwärtsbewegung mit einer Outperformance von 2018 bis 2020 zusammenfällt. Ausgehend vom derzeitigen Niveau als Unterstützung haben die Versorgungsunternehmen somit die Chance, den europäischen Gesamtmarktindex auf kurze/mittlere Sicht zu schlagen.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.