Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.92 | 1.07 | 9'587.15 | 2'958.21 | 11'556.48 | 4'594.24 | 5'935.98 | 3'269.96 | 10'911.59 | 22'977.13 | 1'103.46 |

| Trend | |||||||||||

| %YTD | -5.13% | -1.61% | -9.70% | -21.01% | -12.77% | -23.15% | -21.30% | 1.21% | 21.61% | -2.87% | -1.00% |

Die vergangene Börsenwoche war von hoher Volatilität gekennzeichnet. Je nach Aktienmarkt wurden Einbussen von 4% bis zu über 7% verbucht. Diese Entwicklung ist zum Teil auf die in die Höhe schnellenden Covid-19-Hospitalisierungen und erneuten Teil-Lockdowns in Europa zurückzuführen. Dazu kommen andere Faktoren, welche die aktuelle Nervosität verstärken, sodass es nicht an Vorwänden zur Auflösung von Positionen mangelt. Im unsicheren aktuellen Umfeld ist mit Überraschungen bei der Publikation der Unternehmensergebnisse zu rechnen, und für die Analysten ist es umso schwieriger, Prognosen zu stellen, zumal die hohen Bewertungen nur wenig Spielraum für Enttäuschungen lassen. Die Probleme bei den Brexit-Verhandlungen und die Unfähigkeit der USA, eine Einigung in Sachen Hilfspaket zu erzielen, verschärfen die Spannungen weiter.

Insgesamt waren die publizierten Wirtschaftszahlen jedoch eher besser als erwartet. Das amerikanische BIP erholte sich im dritten Quartal auf 33,1% gegenüber den erwarteten 31%, und die Anträge auf Arbeitslosenhilfe lagen bei 751’000, während mit nahezu 775’000 gerechnet worden waren. In Europa legte das französische BIP im dritten Quartal um ganze 18,2% zu, was zum Teil auf die besonders hohen Konsumausgaben in der Periode zurückgeführt werden kann. Dazu ist anzumerken, dass diese Resultate aufgrund der extrem schlechten Zahlen im 2. Quartal natürlich von einem riesigen Basiseffekt profitieren. Über den wirklichen Zustand der Wirtschaft liefern sie daher kaum verlässliche Angaben.

Die EZB liess ihre Leitzinsen unverändert bei -0,5%, wobei sich Christine Lagarde jedoch besorgt über die erwartete Abschwächung des Wachstums im 4. Quartal zeigte. Im Dezember könnte ein zusätzlicher Hilfsplan aktiviert werden, um die wirtschaftlichen Folgen des neuen Lockdown in Europa abzufedern.

In diesem Zusammenhang muss festgehalten werden, dass diese Nervosität ungeachtet des kräftigen Anstiegs der Volatilität auf das Niveau von über 40 Punkten durch die Situation am Kreditmarkt nicht gestützt wird. In Paniksituationen steigt das Kreditniveau in der Regel stark an, was heute nicht der Fall ist. Der Referenzindex für den Kreditmarkt nahm im Verlauf der Woche um 0,35% auf 5,75% zu, während dieser Credit Spread im März, auf dem Höhepunkt der Panik, 14% erreicht hatte! In unseren Augen ist der Kreditmarkt nach wie vor der veritable Gradmesser für die Ängste am Markt. In der vergangenen Woche war jedoch neu, dass sich die Rückkehr zu grossen Kursausschlägen nun auch auf Bereiche ausweitet, die bis anhin verschont geblieben sind, wie die Large Caps im Allgemeinen und die grossen US-Technologiewerte im Besonderen. Eine Reihe von Qualitätsvaloren wird heute auf Niveaus gehandelt, die eine interessante Einstiegsmöglichkeit für Direktkäufe bieten. Wir denken beispielsweise an die SAP-Aktie in Deutschland, die um 37% korrigiert hat, sowie an Swisscom, Novartis oder Apple. Fazit: Grosse Nervosität, aber keine Panik zum heutigen Zeitpunkt.

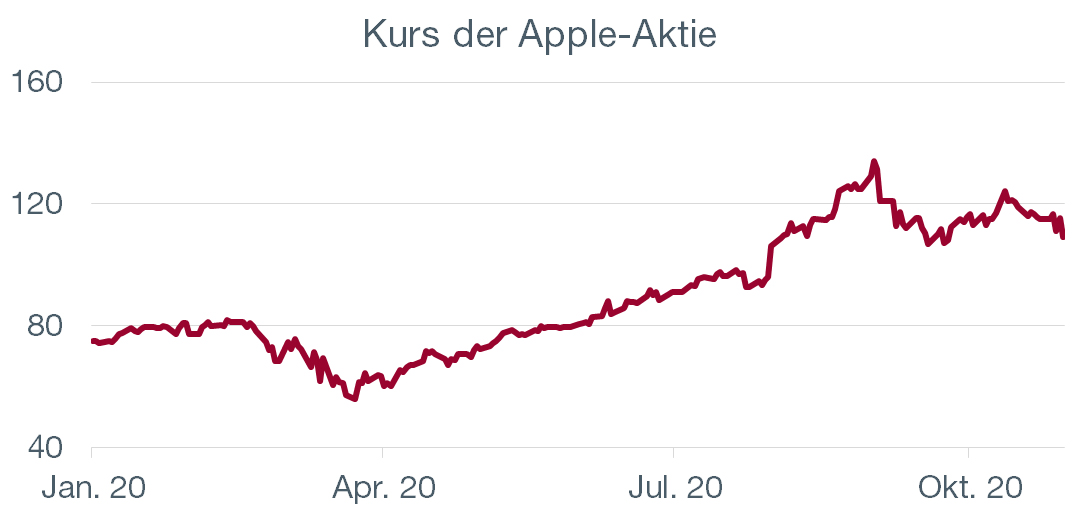

Apple hat im 4. Quartal seines Geschäftsjahres 2020 einen Rekordumsatz von 64,7 Mrd. Dollar erzielt, der gegenüber dem Vorjahr jedoch nur wenig zugenommen hat. Der Nettogewinn von 12,67 Mrd. Dollar, das sind 73 Cents pro Aktie, bildete sich trotz des umfangreichen Aktienrückkaufprogramms um -7% zurück.

Auf dem Schlüsselmarkt China brach der Umsatz um -29% ein, während er in Europa um mehr als 13% zulegte. Schockierend war der iPhone-Verkauf mit 26,1 Mrd. Dollar, d.h. mit 2 Mrd. weniger als erwartet. Alarmstimmung ist jedoch nicht angebracht, da beim Verkauf von Mac-Computern (9,03 Mrd. Dollar gegenüber den erwarteten 7,27 Mrd. Dollar), iPads und Dienstleistungen mit dem zunehmenden Homeoffice und Homeschooling Rekorde erzielt wurden.

Der massive Rückgang der Nachfrage nach iPhones ist weitgehend auf den erwarteten Verkaufsstart der neuen, 5G-fähigen Generation zurückzuführen. Dieser ist auf Mitte Oktober vertagt worden. Allerdings darf nicht unterschätzt werden, welche industrielle Leistung in dem aktuell schwierigen Beschaffungsumfeld hinter einer solchen Lancierung steht. Diese Modellreihe, das iPhone 12, hatte einen guten Start und dürfte vom saisonalen Anstieg zum Jahresende profitieren. Der rückläufige Trend in China, der 2015 eingesetzt hatte, dürfte allerdings nicht allein zyklischer Natur sein. Der chinesische Konkurrent Xiaomi verkauft heute mehr Smartphones als Apple. Im aktuellen Klima des Handels- und Technologiestreits mit den USA könnte die von Tim Cook erwartete Erholung, die sich sowohl in Bezug auf das Angebot als auch auf die Nachfrage auf China abstützt, somit abgebremst werden.

Die Anleger reagierten enttäuscht auf die Tatsache, dass aufgrund der Ungewissheiten in Zusammenhang mit der Corona-Krise und der allfälligen Schliessung von Geschäften keine Prognosen für das nächste Quartal abgegeben wurden. Die anschliessende Korrektur des Titels von -20% seit dem Höhepunkt im September ist jedoch auf die äusserst hohe Bewertung (P/E von über 27 auf Grundlage des geschätzten Gewinns) und den Börsenparcours von 48% seit Anfang Jahr zurückzuführen.

Flash boursier-download im pdf-format

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.