L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Actions (monnaie locale) | 30.06.2021 | Performance 2e trimestre | Performance année 2021 |

|---|---|---|---|

| Suisse SPI | 15'347.05 | 9.50% | 15.15% |

| Europe STXE 600 | 452.84 | 6.76% | 15.78% |

| USA grandes cap. S&P 500 Index | 4'297.50 | 8.55% | 15.24% |

| USA petites cap. RUSSELL 2000 | 2'310.55 | 4.29% | 17.53% |

| Japon TOPIX | 1'943.57 | -0.42% | 8.89% |

| Monde MSCI ACWI Index | 719.97 | 7.51% | 12.55% |

| Emergents MSCI Emerging Markets Index | 1'374.64 | 5.08% | 7.43% |

| Taux des Emprunts Etats - 10 ans | 30.06.2021 | évolution 2e trimestre | évolution année 2021 |

| Suisse | -0.22 | 0.05 | 0.33 |

| Allemagne | -0.21 | 0.09 | 0.36 |

| USA | 1.47 | -0.27 | 0.55 |

| Devises | 30.06.2021 | évolution 2e trimestre | évolution année 2021 |

| USD-CHF | 0.9255 | -1.76% | 4.55% |

| EUR-CHF | 1.09656 | -0.93% | 1.34% |

| GBP-CHF | 1.2772 | -1.76% | 5.70% |

| Immobilier | 30.06.2021 | Performance 2e trimestre | Performance année 2021 |

| SXI Real Estate Funds | 515.96 | 6.28% | 6.73% |

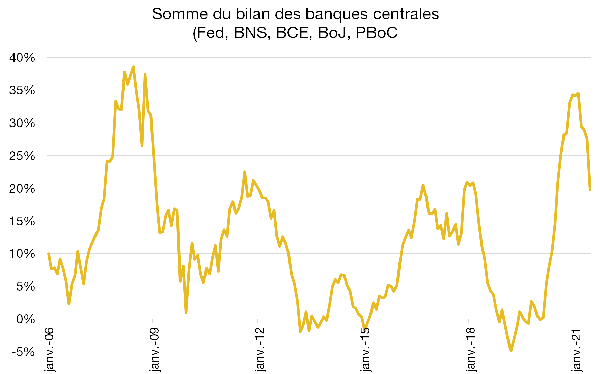

Les banques centrales demeurent très accommodantes. Elles continuent de maintenir les taux au plancher et d’accroitre leur bilan. Toutefois, leur soutien devrait être plus mesuré et l’augmentation de leur bilan va s’estomper l’année prochaine.

La Réserve fédérale américaine (Fed) a commencé à parler de réduction de ses achats d’actifs qui restent pour l’instant fixés à USD 120 mrds par mois. Le débat sur le retrait des mesures accommodantes devrait s’intensifier vers l’automne.

Les banques centrales essaieront de préparer les marchés longtemps à l’avance avant de passer à l’acte afin d’empêcher une hausse malvenue des taux réels à long terme. Le risque est qu’un rebond plus vigoureux de l’économie et qu’une trajectoire de hausse durable de l’inflation puissent forcer les banques centrales à changer de cap plus tôt que prévu.

La poussée d’inflation aux Etats-Unis (+5% en mai sur un an) sera probablement transitoire du fait d’une décélération des contraintes au niveau de l’offre.

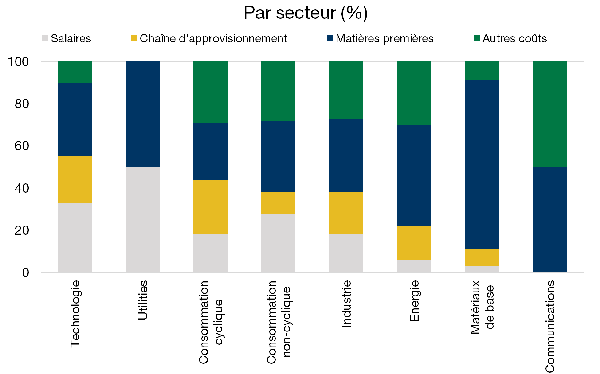

L’analyse du discours concernant la pression des coûts de plus de 3’000 entreprises américaines a permis d’identifier les principales sources d’inflation par secteur.

En moyenne, seulement 20% concerne la hausse des salaires potentiellement durable. Près de 40% provient de la hausse du cours des matières premières, qui a beaucoup affecté l’industrie de base et les secteurs de consommation.

Or, mis à part le prix du pétrole, certains prix (métaux) se sont déjà notablement repliés.

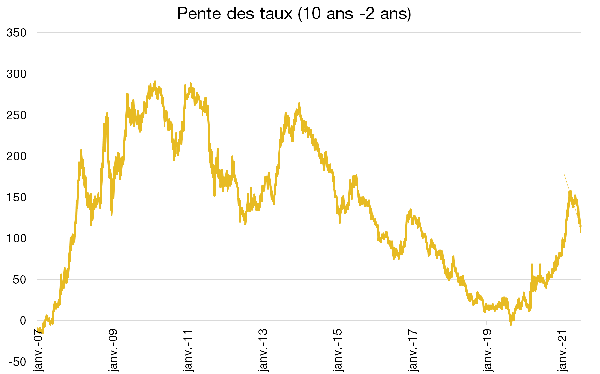

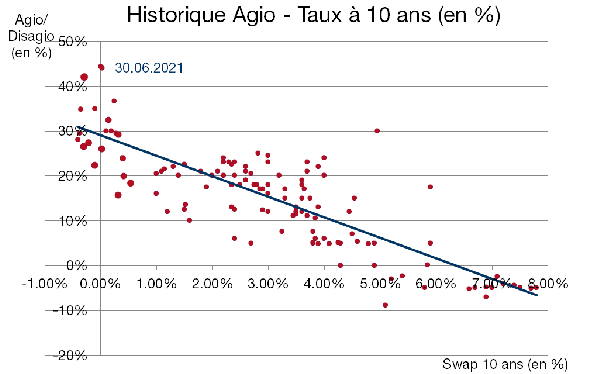

Après le pic de 1.73% en mars de cette année, le rendement des obligations du Trésor US à 10 ans est redescendu vers 1.30%.

Le retour au niveau d’emploi d’avant crise sanitaire est moins rapide que prévu, ce qui étend la durée de la politique monétaire laxiste de la Fed.

Le stimulus budgétaire pourrait voir ses effets diminuer, ce qui modère la croissance potentielle du PIB.

La forte demande des investisseurs institutionnels et étrangers (liquidité, taux très bas ailleurs) a contribué au repli des taux, malgré les craintes inflationnistes.

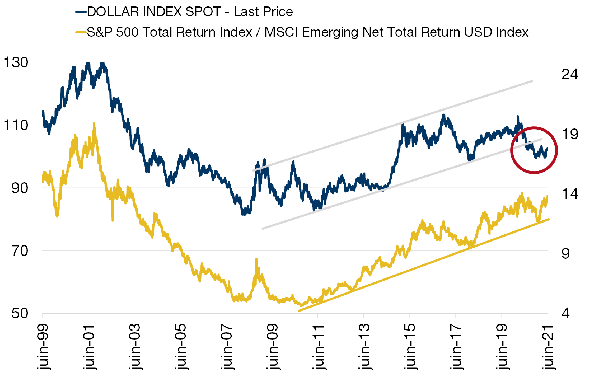

Sur le graphique ci-contre la courbe en jaune présente la performance relative du SP500 (indice des 500 principales valeurs de la bourse américaine) contre l’indice des actions des pays émergents : plus la courbe monte plus le SP500 surperforme les pays émergents.

La courbe bleue du graphique montre l’évolution du dollar US contre un panier de devises étrangères. Ces deux courbes évoluent de manière synchrone et affichent une forte corrélation. Plus le dollar s’apprécie plus le marché américain a tendance à surperformer les marchés émergents.

Aujourd’hui, le dollar a cassé sa tendance haussière (cercle rouge ci-contre) alors que, paradoxalement, l’indice SP500 continue de surperformer les émergents. Il est donc probable que la faiblesse du dollar conduise à un renversement de cette situation. Les marchés émergents devraient bénéficier de la faiblesse du dollar et donc surperformer l’indice vedette américain.

Bonhôte-Immobilier SICAV continue sa croissance pour une valeur d’immeubles sous gestion directe avoisinant CHF 1.1 mrd, tout en maintenant les règles strictes de rentabilité qui font sa force.

De nombreux événements ont marqué l’exercice 2020-2021, dont les plus importants, hormis la gestion maîtrisée des conséquences de la pandémie Covid-19, sont l’entrée de la Suisse alémanique dans le portefeuille d’immeubles, l’augmentation de capital effectuée en décembre 2020 et la transformation du fonds Bonhôte-Immobilier en Société d’Investissements à Capital Variable (SICAV).

Avec près de CHF 100 millions d’acquisitions, l’année fut riche en investissements et les bons résultats ont permis une augmentation du dividende de 0.63% par rapport à l’exercice précédent.

Télécharger la Revue trimestrielle en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.