L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Actions (monnaie locale) | 31.12.2021 | Performance 4e trimestre | Performance année 2021 |

|---|---|---|---|

| Suisse SPI | 16'444.52 | 9.31% | 23.38% |

| Europe STXE 600 | 487.80 | 7.64% | 25.82% |

| USA grandes cap. S&P 500 Index | 4'766.18 | 11.02% | 28.68% |

| USA petites cap. RUSSELL 2000 | 2'245.31 | 2.12% | 14.78% |

| Japon TOPIX | 1'992.33 | -1.73% | 12.75% |

| Monde MSCI ACWI Index | 754.83 | 6.75% | 19.02% |

| Emergents MSCI Emerging Markets Index | 1'232.01 | -1.36% | -2.47% |

| Taux des Emprunts Etats - 10 ans | 31.12.2021 | évolution 4e trimestre | évolution année 2021 |

| Suisse | -0.14 | 0.03 | 0.42 |

| Allemagne | -0.18 | 0.02 | 0.39 |

| USA | 1.51 | 0.02 | 0.60 |

| Devises | 31.12.2021 | évolution 4e trimestre | évolution année 2021 |

| USD-CHF | 0.9129 | -2.27% | 3.13% |

| EUR-CHF | 1.03752 | -4.01% | -4.12% |

| GBP-CHF | 1.2332 | -1.92% | 2.06% |

| Immobilier | 31.12.2021 | Performance 4e trimestre | Performance année 2021 |

| SXI Real Estate Funds | 518.81 | 0.83% | 7.32% |

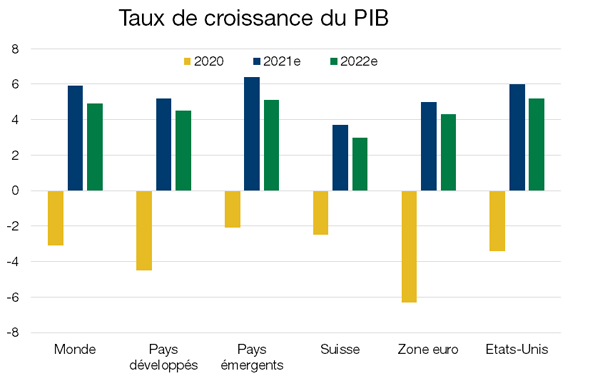

La croissance devrait rester vigoureuse mais moins exceptionnelle dans la mesure où le net rattrapage qui a suivi la réouverture de nombreux secteurs est derrière nous. Elle va être soutenue par la consommation qui reste toujours dominée par les biens, alors que les dépenses de services sont toujours inférieures à leur niveau prépandémique.

L’excédent d’épargne élevé va jouer un rôle important. La reprise a aussi été marquée par une demande de biens et services supérieure à la capacité de production des entreprises, entraînant une accumulation sans précédent de retards et un épuisement des stocks. A elles seules, la reconstitution des stocks et la satisfaction de la demande latente vont suffire à stimuler la croissance. L’économie mondiale est solide, malgré les effets de la pandémie, et peut faire face à des taux plus élévés. Le FMI table sur une croissance du PIB mondial supérieure à 4% (5% aux Etats-Unis et 4% en Europe).

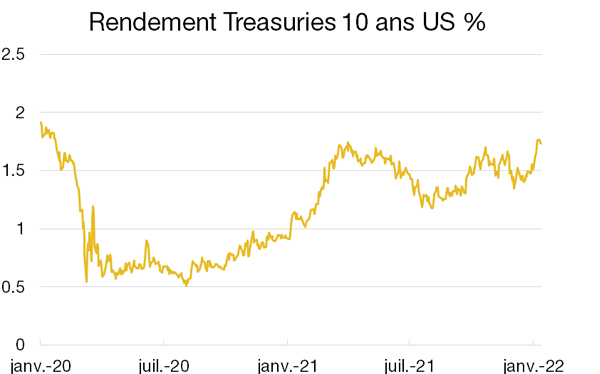

Le resserrement en cours des politiques monétaires fait que les obligations gouvernementales présentent peu d’intérêt, vu leur faible rendement et le risque de pertes en capital. Le rendement des obligations US à 10 ans devrait fluctuer au premier trimestre dans une fourchette étroite, entre 1.5 et 2%. La courbe des taux va probablement poursuivre son aplatissement.

Moins de dépense budgétaire pourrait freiner l’offre de nouveaux emprunts du Trésor américain, venant compenser pour partie le dénouement prévu fin mars des achats d’actifs obligataires par la Fed. Par ailleurs, les hausses de taux courts sont susceptibles à terme de ralentir la croissance de la demande et donc du PIB.

Sur les emprunts d’entreprises, les spreads sont très faibles mais les fondamentaux se sont améliorés. Le segment High Yield reste attractif avec peu de défaut anticipé (1-2.5%) en 2022.

Les CAT bonds sont des instruments qui permettent aux compagnies d’assurance de transférer au marché une partie du risque lié à des événements naturels exceptionnels selon des conditions précises et pour une durée donnée (ouragans/tremblements de terre etc). En contrepartie de ce risque, l’investisseur reçoit une prime qui varie en fonction de la probabilité de survenance du sinistre. Les CAT bonds présentent quatre avantages :

Pris individuellement, l’investissement dans un CAT bonds peut être très risqué mais il prend tout son sens lorsque l’investissement se fait au travers d’un fonds bien diversifié.

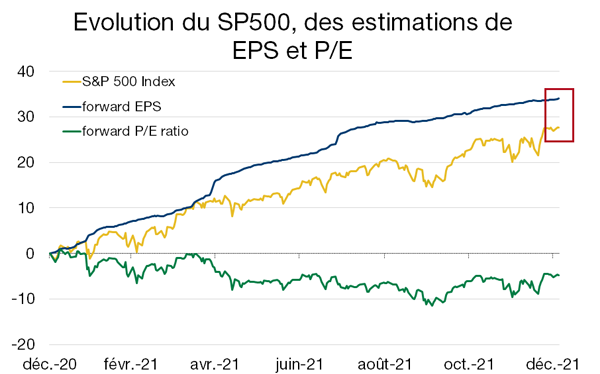

En 2021, la performance des actions a été principalement tirée par les bénéfices, souvent supérieurs aux attentes, fournissant un soutien fondamental aux valorisations. L’indice du S&P 500 a souvent suivi les prévisions de la croissance des bénéfices et ces derniers devraient continuer à les alimenter mais de façon plus modérée. L’économie américaine se normalise après la forte reprise post-récession et la croissance sera plus difficile à maintenir pour les entreprises. Il faut sélectionner les entreprises qui combinent valeur et qualité, car elles sont les mieux placées pour saisir cet écart historique de valorisation. Leur capacité à générer des bénéfices et de les réinvestir pour stimuler leur croissance future va permettre de soutenir et de propulser leur valorisation.

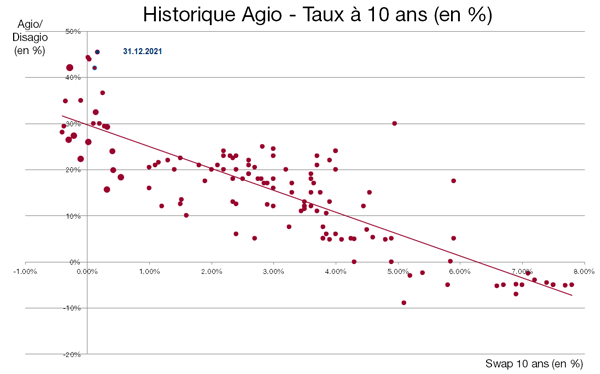

Le marché immobilier est tendu en termes de valorisation et laisse peu de chance à une nouvelle progression. Les taux d’intérêt subissent des pressions haussières, ce qui pèse sur les valeurs d’inventaire des fonds immobiliers. Dans ce contexte de hausses de taux et de primes historiquement élevées, un retour à la moyenne semble propice et provoquerait une baisse de 10 à 15% de celles-ci. Dans un environnement d’inflation plus élevée, les fonds d’immeubles commerciaux et/ou industriels offrent une certaine protection car leurs baux sont indexés à l’inflation et permettent donc une adaptation des loyers. D’autant plus qu’après la crise sanitaire, ils affichent une valorisation intéressante (prime plus basse) avec un rendement brut historique de 5 à 6%.

Télécharger la Revue trimestrielle en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.