L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.90 | 1.08 | 10'501.18 | 3'527.79 | 13'335.68 | 5'598.18 | 5'935.98 | 3'638.35 | 12'205.85 | 26'644.71 | 1'230.72 |

| Trend | |||||||||||

| %YTD | -6.48% | -0.31% | -1.09% | -5.80% | 0.65% | -6.35% | -21.30% | 12.62% | 36.03% | 12.63% | 10.41% |

Die wichtigsten Börsen sind nahe daran, den Monat November mit neuen Rekordmarken zu schliessen. Diese Entwicklung wird durch die Hoffnung auf ein baldiges Ende der gesundheitlichen Notlage im Zusammenhang mit der Verfügbarkeit von Impfstoffen gegen Covid-19 angetrieben. Der Optimismus liess sich auch durch die Tatsache nicht verdrängen, dass die USA und die europäischen Länder aufgrund der nach wie vor hohen Fallzahlen erneut Reisebeschränkungen angeordnet haben.

Der MSCI Welt hat seit Monatsbeginn 12% zugelegt. Am meisten zu dieser positiven Entwicklung beigetragen hat Europa, wobei die Börsen der anfälligsten Länder, wie in Mailand, Madrid oder Paris, an der Spitze der Aufholbewegung standen. Die Titel der Sektoren, die am stärksten unter den einschränkenden Massnahmen gelitten hatten, wie die zyklischen Werte in den Bereichen Luftfahrt, Kreuzschifffahrt und Erdöl, verzeichneten eine kräftige Erholung, ebenso wie die Finanzwerte. Im Weiteren signalisierte die Europäische Zentralbank, dass die Banken ab kommendem Jahr erneut Dividenden ausschütten könnten. Die Kreditgeber werden die Regulierungsbehörden davon überzeugen müssen, dass ihre Bilanzen ausreichend solide sind, um die Pandemie zu überstehen. Auch der Detailhandel verzeichnete eine kräftige Erholung mit der Wiedereröffnung der Geschäfte. Die Titel von H&M und Inditex zogen um über 30% an, zulasten von Online-Händlern wie Zalando. Die Unternehmen mit den besten Leistungsausweisen können höchstwahrscheinlich mit einer bedeutenden Revision ihrer Gewinnwachstumsperspektiven rechnen.

Die höhere Risikobereitschaft wurde auch durch die Tatsache gefördert, dass sich die nach den US-Wahlen blockierte Lage nach und nach klärt. Donald Trump widersetzt sich der Machtübergabe an die Administration von Joe Biden nicht mehr länger, was einen Übergang ohne grössere Probleme ermöglichen sollte. Damit reduziert sich auch die Unsicherheit, insbesondere im Hinblick auf die Handelsbeziehungen und die Aussenpolitik, und der Enthusiasmus im Hinblick auf die Umsetzung des neuen Hilfsprogramms nimmt wieder zu. Im Weiteren wird die Ankündigung, dass die frühere Fed-Präsidentin Janet Yellen die Finanzministerin der neuen Regierung werden soll, als verfrühtes Weihnachtsgeschenk betrachtet. Diese Ernennung lässt auf eine bessere Abstimmung der Geld- und Fiskalpolitik hoffen.

Auch an der Wirtschaftsfront sind die Signale positiv. Die Beschleunigung des verarbeitenden Gewerbes in China vom November mit einem PMI von 52,1 Zählern ist das beste Ergebnis seit 2017. China könnte sich als erste grosse Wirtschaftsmacht von den negativen Auswirkungen der Corona-Krise erholen.

Der Erdölpreis steht im Vorfeld der Konferenz der OPEC und ihrer Verbündeten unter Druck: Es soll entschieden werden, ob die Kürzungen der Fördermenge auf 2021 ausgeweitet werden sollen oder nicht.

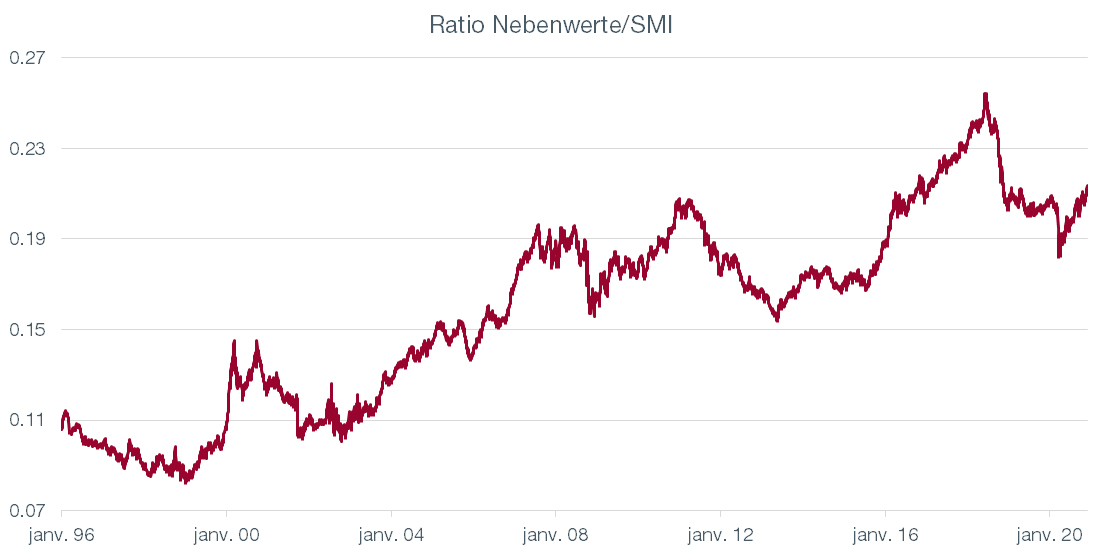

Die Struktur des Schweizer Aktienmarkts ist sehr speziell. Bekanntlich haben die drei Schwergewichte der Schweizer Börse einen dominierenden Einfluss der Schweizer Aktienindizes. Auf Nestlé (19,7%), Roche (14,2%) und Novartis (13,4%) allein entfallen mehr als 47% des Referenzindex SPI. Dieser Anteil beläuft sich sogar auf 50,8% im SMI, der die 20 Unternehmen mit der grössten Börsenkapitalisierung des Schweizer Marktes umfasst.

Diese Gruppe von defensiven Werten, zu denen man auch Swisscom oder sogar Alcon zählen könnte, wird von den Anlegern als eine Art «Festung» betrachtet, die in einem Negativzinsumfeld als «Bond Proxy» angesehen werden kann. Das Phänomen wird in Stressphasen deutlich, wenn die Anleger versuchen, ihr Risiko zu reduzieren.

Wie erstklassige Anleihen spielt diese Gruppe von Aktien eine Rolle als sicherer Hafen und stellt dabei die Bewertung auf der Basis von Fundamentaldaten in den Hintergrund.

Dazu ist anzufügen, dass die fundamentale Bewertung der beiden Schweizer Starvaloren im Pharmabereich auf dem aktuellen Niveau nicht übertrieben hoch ist. Aber in der aktuellen Marktphase, die durch die erhoffte baldige Verfügbarkeit eines Impfstoffs und das Ende der Lockdown-Massnahmen gekennzeichnet ist, scheinen die Nebenwerte nach ihrem massiven Einbruch am besten positioniert.

Das Verhältnis zwischen den Nebenwerten und dem Index der Large Caps hat seit Ende April gedreht: Seit diesem Datum schlagen die Nebenwerte die Blue Chips um über 12%. Diese Entwicklung könnte sich in den kommenden Monaten fortsetzen oder sogar noch beschleunigen.

Flash boursier-download im pdf-format

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.