Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.94 | 0.97 | 11'127.15 | 3'868.50 | 14'224.86 | 6'594.62 | 7'318.04 | 3'992.93 | 11'323.33 | 28'263.57 | 935.73 |

| Trend | |||||||||||

| %YTD | 3.19% | -6.03% | -13.58% | -10.00% | -10.45% | -7.81% | -0.90% | -16.22% | -27.62% | -1.83% | -24.05% |

(Daten vom Freitag vor der Publikation)

Der starke Rückgang der Risikoprämie verlieh den Finanzmärkten in der vergangenen Woche einen kräftigen Schub, nachdem die Inflationszahlen tiefer als erwartet ausgefallen waren und darauf hindeuteten, dass das Ende der geldpolitischen Straffung der US-Notenbank Fed in Sichtweite rückt. Wachstumswerte und zuvor stark in Mitleidenschaft gezogene Aktien waren gesucht, während die defensiven Werte konsolidierten.

Die Hoffnung auf weniger starke Zinserhöhungen begünstigte daher den Rückgang der Anleiherenditen. So fiel die Rendite der 10-jährigen US-Anleihen wieder unter die Marke von 4% auf rund 3,80% zurück, während sich die Rendite der deutschen Staatsanleihen mit 10-jähriger Laufzeit auf 2% zurückbildete.

In den USA ist den Republikanern der angepeilte Erdrutschsieg bei den Zwischenwahlen nicht gelungen. Obwohl sie das Repräsentantenhaus erobern dürften, ist es den Demokraten gelungen, ihre Mehrheit im Senat zu verteidigen.

Auf makroökonomischer Ebene schwächte sich der US-Verbraucherpreisindex (CPI) im Oktober auf 0,4% ab. Die Verbraucherpreise stiegen auf Jahressicht nur um 7,7%, während die Erwartungen bei 7,9% lagen und der Anstieg im September noch 8,2% betrag hatte. Auch die Kernrate, ohne Nahrungsmittel und Energie, lag mit 6,3% unter den Markterwartungen von 6,5%. Die Stundenlöhne bildeten sich im Oktober ebenfalls um 2,8% zurück, nachdem sie bereits im Vormonat um 3% gesunken sind.

Auf dem Arbeitsmarkt zeigten die Zahlen ebenfalls eine leichte Abschwächung, da die Erstanträge auf Arbeitslosenhilfe mit 225’000 gegenüber den prognostizierten 220’000 höher als erwartet ausfielen.

In diesem Zusammenhang schloss der S&P 500 die Woche mit einem soliden Anstieg von +5,90%, während der Technologieindex Nasdaq, der stärker auf Zinserwartungen reagiert, um +8,10% zulegte.

In Europa stieg die deutsche Industrieproduktion im September um 0,6% im Vergleich zum August, während ein Anstieg von 0,2% erwartet wurde. Die Produktion in energieintensiven Branchen ging jedoch um 0,9% zurück. Die Inflation schien im Oktober eine Pause eingelegt zu haben, da der Verbraucherpreisindex nach mehreren Monaten kontinuierlichen Anstiegs wie erwartet bei 11,60% lag.

In China kündigte die Regierung eine Lockerung der Reisebeschränkungen an, was zu einer starken Erholung der Aktienindizes führte und die positive Dynamik unterstützte.

Das Land hält im Kampf gegen Covid an seiner restriktiven Politik fest. Aufgrund anhaltender Gerüchte über eine Lockerung bekräftigte Präsident Xi Jinping erneut seine Null-Covid-Politik. Die Entwicklung der Epidemie in der Volksrepublik spreche nach den jüngsten offiziellen Zahlen nicht für eine Aufhebung der Beschränkungen.

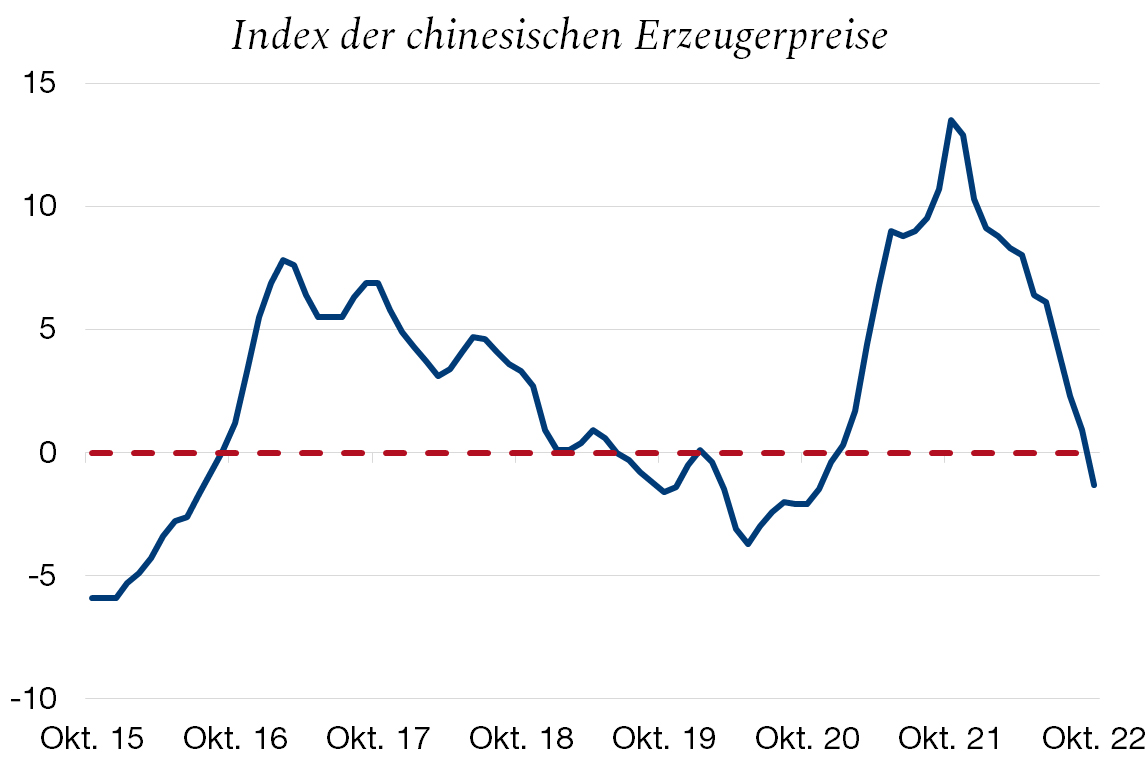

Die Wirtschaftsstatistiken zeigen jedoch ein schwächelndes China, was eine Lockerung dieser Gesundheitsmassnahmen erforderlich machen dürfte. Das Land scheint im Übrigen seine Wiedereröffnung vorzubereiten, da es seine Rohölimporte in den letzten Wochen um mehr als 2,5 Millionen Barrel pro Tag erhöht hat. Die Erzeugerpreise rutschten mit einem Minus von 1,3% gegenüber Oktober 2021 zum ersten Mal seit fast zwei Jahren in den negativen Bereich. Die pandemiebedingten Beeinträchtigungen hatten die Nachfrage gebremst und dazu geführt, dass einige Preise für Grundstoffe gefallen waren. Der Anstieg der Verbraucherpreise verlangsamte sich auf 2,1% im Jahresvergleich, nach einem Plus von 2.8% im September.

Eine Wiedereröffnung der zweitgrössten Volkswirtschaft der Welt dürfte den Märkten Unterstützung bieten, insbesondere den Sektoren Halbleiter, Luxusgüter und Nicht-Basiskonsum. Eine solche Reaktion trat in der Tat ein, als Peking am vergangenen Freitag ankündigte, seine Quarantänevorschriften für Reisende und Kontaktfälle zu lockern. Die chinesischen Märkte und die europäischen Luxusgüterwerte reagierten am Freitag hoch erfreut auf diese Ankündigung. Bei der Eröffnung stiegen die Aktien von Kering und Hermès um 3,5% bzw. 6,5%, bevor sie etwas an Höhe verloren – ein kräftiger Aufschwung für Werte, die bereits im Vorfeld von den guten Nachrichten über die Entwicklung der Inflation in den USA profitiert hatten. Darüber hinaus hat die chinesische Regierung einen Plan ausgearbeitet, um Immobilienentwickler angesichts der bevorstehenden Schuldenbegrenzung zu unterstützen und dem angeschlagenen Immobilienmarkt so unter die Arme zu greifen.

Zurzeit löst die geringste positive Meldung eine Erholungsbewegung an den Märkten aus. Es ist jedoch davon auszugehen, dass die Wiedereröffnung der Volksrepublik China ein langer Prozess sein wird. Dennoch sind in letzter Zeit wichtige Schritte unternommen worden, die den Titeln mit einem China-Exposure eine kräftige Unterstützung bieten werden.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.