Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.12.2024 | Perf. 4T25 | Perf. 2024 |

|---|---|---|---|

| Suisse SPI | 15'472.33 | -5.40% | 6.18% |

| Europe STXE 600 | 507.62 | -1.32% | 9.62% |

| USA grandes cap. S&P 500 Index | 5'881.63 | 7.12% | 25.00% |

| USA petites cap. RUSSELL 2000 | 2'230.16 | -0.48% | 11.53% |

| Japon TOPIX | 2'784.92 | 0.78% | 20.41% |

| Monde MSCI ACWI Index | 841.33 | 4.07% | 18.03% |

| Emergents MSCI Emerging Markets Index | 1'075.48 | -0.06% | 7.97% |

| Taux des Emprunts Etats - 10 ans | 31.12.2024 | évolution 4T25 | évolution 2024 |

|---|---|---|---|

| Suisse | 0.33 | -0.12 | -0.38 |

| Allemagne | 2.37 | 0.06 | 0.34 |

| USA | 4.57 | 0.54 | 0.69 |

| Devises | 31.12.2024 | évolution 4T25 | évolution 2024 |

|---|---|---|---|

| USD-CHF | 0.9074 | 3.35% | 7.84% |

| EUR-CHF | 0.94008 | -1.11% | 1.21% |

| GBP-CHF | 1.1356 | 0.60% | 5.97% |

| Immobilier | 31.12.2024 | Perf. 4T25 | Perf. 2024 |

|---|---|---|---|

| SXI Real Estate Funds | 543.55 | 9.77% | 17.59% |

La désinflation va être mise à l’épreuve face aux mesures de la nouvelle administration Trump aux Etats-Unis. La Fed modérera probablement son cycle d’assouplissement. Les projections de baisse de taux sont réduites à deux pour 2025 et ramèneraient les taux directeurs dans la fourchette de 3.75-4%.

Ailleurs, la faiblesse de la croissance et la poursuite de la baisse de l’inflation incitent les banques centrales à poursuivre leur assouplissement monétaire. Ainsi, la BCE pourrait abaisser ses taux de 1-1.25% d’ici fin 2025 et la BNS, en avance sur ces homologues, se concentrera plutôt sur la vigueur du CHF.

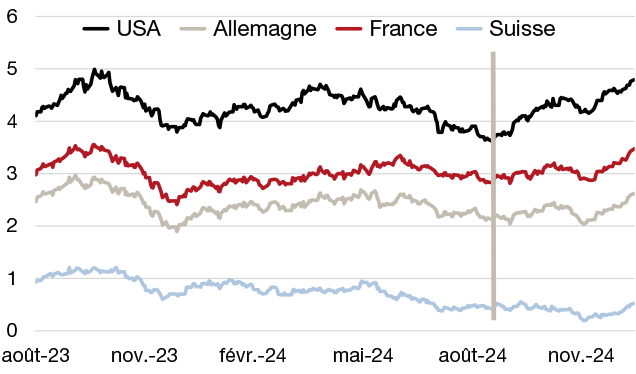

Taux directeurs (en %)

Aux Etats-Unis, la perspective d’une baisse moins rapide des taux directeurs de la Fed a entraîné une remontée des rendements. La résurgence potentielle de l’inflation est aujourd’hui l’élément central à observer. A ce stade, le scénario de base reste inchangé ; les taux continueront à se détendre, mais à un rythme plus modéré qu’anticipé. Les taux longs suivront cette tendance graduelle, et la courbe de taux devrait poursuivre sa repentification.

En Suisse, l’inflation n’est plus une préoccupation pour la BNS qui devrait maintenir son cycle d’assouplissement monétaire. Le potentiel de baisse des taux à long terme est désormais plus limité.

Les taux 10 ans sont remontés partout

Les marchés d’actions américains ont enregistré une solide performance en 2024. L’élection de D. Trump au début du mois de novembre dernier et son programme jugé inflationniste risque d’accroître la volatilité sur les marchés d’actions.

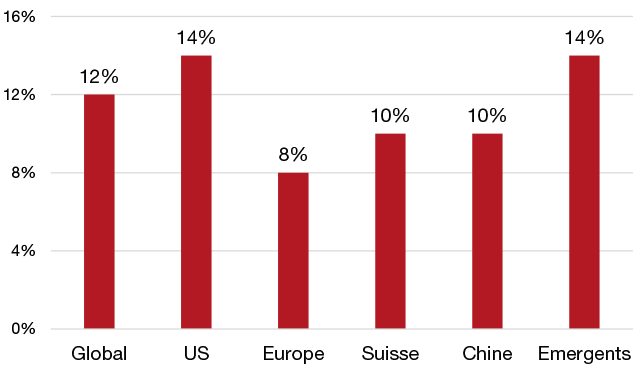

Ainsi, la hausse annoncée des tarifs douaniers américains sur les importations en provenance de l’étranger et en particulier de Chine pèse sur les perspectives économiques globales pour l’année 2025. Cependant, la croissance des résultats des sociétés américaines est attendue autour de 15%, soutenue par la poursuite des investissements dans la technologie de l’IA. A ce stade, la situation politique en Allemagne et en France invite à la prudence à court terme sur la zone euro.

Croissance des bénéfices par action (BPA) attendue

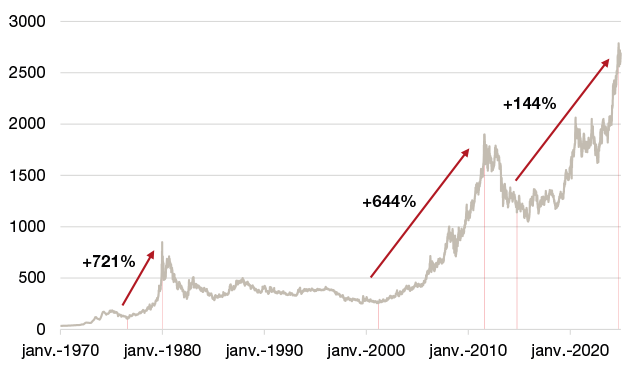

Malgré sa bonne performance en 2024 (27% en USD), l’or demeure un actif opportun dans les portefeuilles. Que ce soit le phénomène de dédollarisation, l’incertitude liée aux tensions géopolitiques croissantes ou celle entourant le retour au pouvoir de Trump, de nombreux facteurs plaident en faveur de cette valeur refuge.

De plus, il semble que sa phase haussière amorcée en 2014 n’en soit qu’à ses prémices si nous la comparons à celles de 1976 et de 2001. Dans ce cadre, le lancement de notre fonds Bonhôte (CH) Swiss Gold Bars ESG en fin janvier arrive à point nommé.

Evolution du prix de l’or (1970 - 2025) en USD

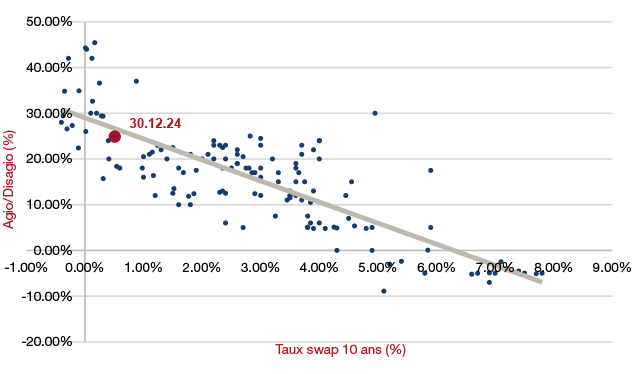

Le marché de l’immobilier suisse s’est relativement bien comporté en 2024. La baisse des taux et la forte demande ont soutenu la hausse des prix des biens. Le marché des fonds immobiliers a également connu une année florissante, avec 36 opérations en capital levant plus de CHF 2.9 mrds, soit une activité plus de deux fois plus importante qu’en 2023 !

A noter que le marché poursuit sa consolidation et enregistre une prime moyenne de 34%. A ces niveaux, l’attrait s’estompe et surtout la liquidité a tendance à se réduire et à favoriser les gros fonds.

Agio historique / Taux swap à 10 ans

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.