Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.03.2024 | Performance 1er trimestre | Performance année 2024 |

|---|---|---|---|

| Suisse SPI | 15'442.86 | 5.98% | 5.98% |

| Europe STXE 600 | 512.67 | 7.85% | 7.85% |

| USA grandes cap. S&P 500 Index | 5'254.35 | 10.55% | 10.55% |

| USA petites cap. RUSSELL 2000 | 2'124.55 | 5.17% | 5.17% |

| Japon TOPIX | 2'768.62 | 18.06% | 18.06% |

| Monde MSCI ACWI Index | 783.58 | 8.32% | 8.32% |

| Emergents MSCI Emerging Markets Index | 1'043.20 | 2.42% | 2.42% |

| Taux des Emprunts Etats - 10 ans | 31.03.2024 | Evolution 1er trimestre | Evolution année 2024 |

| Suisse | 0.69 | -0.01 | -0.01 |

| Allemagne | 2.30 | 0.27 | 0.27 |

| USA | 4.20 | 0.32 | 0.32 |

| Devises | 31.03.2024 | Evolution 1er trimestre | Evolution année 2024 |

| USD-CHF | 0.9014 | 7.13% | 7.13% |

| EUR-CHF | 0.97307 | 4.76% | 4.76% |

| GBP-CHF | 1.1374 | 6.14% | 6.14% |

| Immobilier | 31.03.2024 | Performance 1er trimestre | Performance année 2024 |

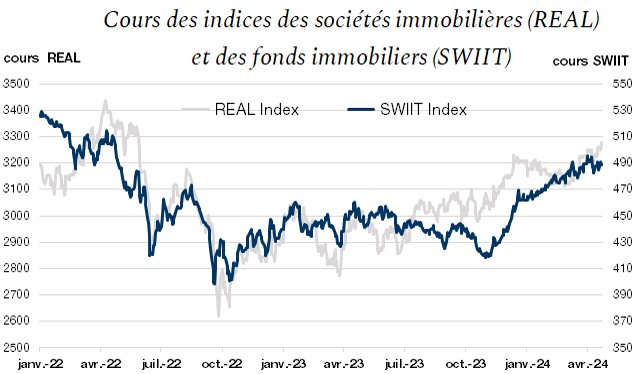

| SXI Real Estate Funds | 489.64 | 5.93% | 5.93% |

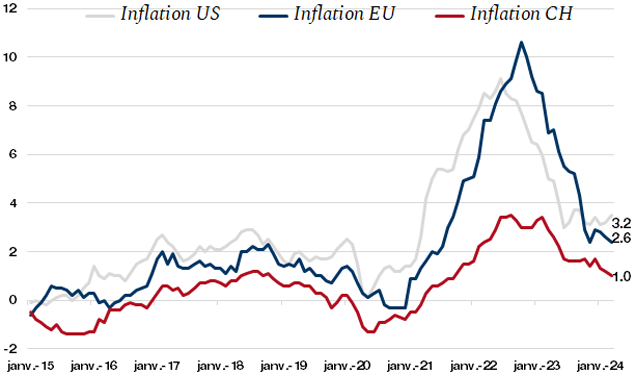

La tendance désinflationniste est en place, même si altérée par quelques à-coups qui poussent les banques centrales à ne pas se précipiter pour assouplir leur politique monétaire.

La résilience des économies et les tensions géopolitiques qui font pression sur les prix, ont eu raison des attentes de baisse de taux, trop élevées, surtout aux Etats-Unis.

En Europe, la situation est plus propice à une baisse des taux imminente. La croissance est atone, l’inflation s’approche de la cible de 2% et le secteur manufacturier est en contraction depuis 22 mois. Un mouvement de la BCE est ainsi attendu en juin afin de ne pas risquer d’asphyxier l’activité économique de la zone.

La BNS a devancé tout le monde en mars dernier, abaissant son taux directeur de 25pb. La force du CHF a permis à l’inflation importée de rapidement se réduire, laissant une hausse des prix essentiellement domestique, et de ramener l’inflation à 1%.

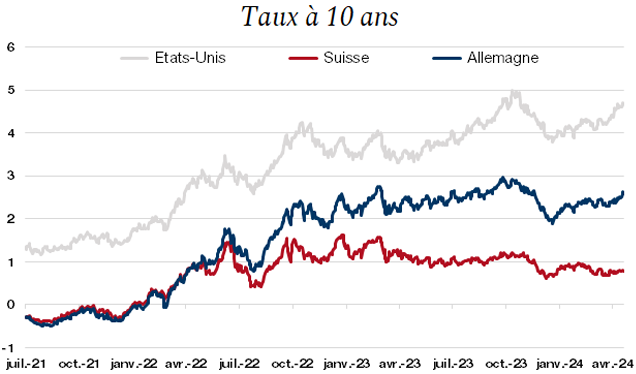

Les banques centrales entrent en phase d’assouplissement monétaire, avec la BNS qui a ouvert le bal. Malgré cela les taux à 10 ans dans les pays développés, y compris en Suisse, s’inscrivent en légère hausse depuis le début de l’année.

Ceci s’explique par le fait qu’en décembre le marché s’attendait encore à 7 baisses de taux aux Etats-Unis en 2024. L’inflation et l’emploi étant plus solides que prévu, le marché a déchanté et revu à la baisse ses anticipations.

Nous restons favorables aux obligations Investment Grade en CHF dont la duration est suffisamment longue pour bénéficier de l’effet des baisses de taux mais également en raison u coût de couverture monétaire restant très élevé pour les investissements en USD (4.1%) et en EUR (2.3%).

Au 1er trimestre, la performance des marchés actions a été portée par les secteurs Technologie, Pétrole et Finance. A l’inverse, les secteurs Consommation et Services aux collectivités ont sous-performé.

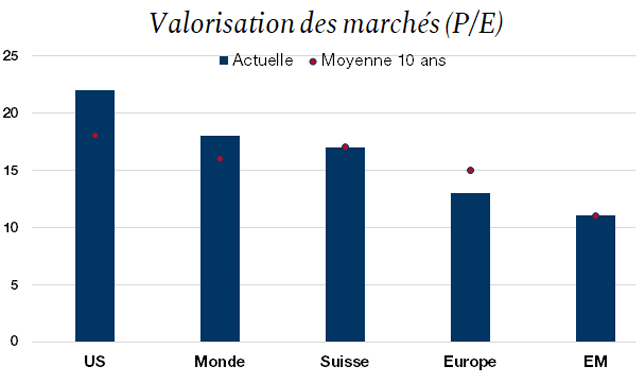

La surperformance des 7 Magnifiques s’est poursuivie mais commence à s’essouffler. Le poids important de ces titres (env.30%) dans l’indice S&P 500 fait peser un risque de consolidation à court terme si les résultats trimestriels ne montrent pas la poursuite d’une croissance forte. D’autant que la valorisation tendue du marché américain laisse peu de place à de potentielles déceptions.

A l’inverse, les attentes prudentes en matière de croissance bénéficiaire et le rebond récent des indicateurs économiques en Europe nous incitent à être plus constructif sur le potentiel du marché européen. De plus, le reflux de l’inflation et la prochaine baisse de taux de la BCE en juin devraient relancer l’activité économique de la zone.

Le marché suisse devrait également profiter de l’assouplissement monétaire.

La forte progression de l’or s’explique par différents facteurs, tels que la poursuite des achats de la part des banques centrales, la demande accrue des investisseurs privés et le renforcement des tensions géopolitiques. Cette tendance devrait se poursuivre, surtout si d’autres catalyseurs viennent s’y ajouter, comme un reflux de capitaux dans les ETF, une dépréciation du dollar ou la baisse de taux directeurs.

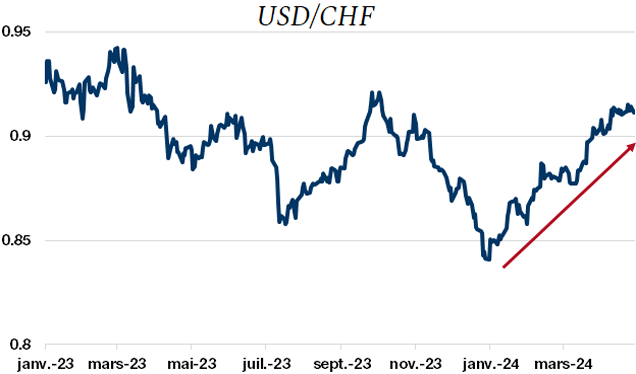

Le dollar a récupéré, en 4 mois, la quasi-totalité de sa perte de 2023. Avec cette hausse rapide, les contributeurs majeurs ont été incorporés dans les prix, une évolution latérale est attendue à ces niveaux, le risque provenant plutôt d’une éventuelle appréciation du CHF.

La réduction du taux directeur de la part de la BNS en mars contribue à l’appréciation du marché immobilier. Sous les anticipations de baisse de taux, l’immobilier indirect a fortement rebondi, récupérant 17% depuis les bas d’octobre dernier et ramenant les primes des fonds à leur moyenne historique (23%).

Même si largement intégrée dans les cours, la baisse des taux devrait encore se refléter au niveau des coûts de financement et de construction venant alléger les charges et améliorer les rendements des immeubles.

La hausse des loyers, la demande forte et une reprise de l’activité de construction devraient donner encore un peu d’élan au marché de l’immobilier indirect pour venir chercher les hauts de 2022.

Télécharger la Revue trimestrielle en format PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.