Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Actions (monnaie locale) | 30.06.2021 | Performance 2e trimestre | Performance année 2021 |

|---|---|---|---|

| Suisse SPI | 15'347.05 | 9.50% | 15.15% |

| Europe STXE 600 | 452.84 | 6.76% | 15.78% |

| USA grandes cap. S&P 500 Index | 4'297.50 | 8.55% | 15.24% |

| USA petites cap. RUSSELL 2000 | 2'310.55 | 4.29% | 17.53% |

| Japon TOPIX | 1'943.57 | -0.42% | 8.89% |

| Monde MSCI ACWI Index | 719.97 | 7.51% | 12.55% |

| Emergents MSCI Emerging Markets Index | 1'374.64 | 5.08% | 7.43% |

| Taux des Emprunts Etats - 10 ans | 30.06.2021 | évolution 2e trimestre | évolution année 2021 |

| Suisse | -0.22 | 0.05 | 0.33 |

| Allemagne | -0.21 | 0.09 | 0.36 |

| USA | 1.47 | -0.27 | 0.55 |

| Devises | 30.06.2021 | évolution 2e trimestre | évolution année 2021 |

| USD-CHF | 0.9255 | -1.76% | 4.55% |

| EUR-CHF | 1.09656 | -0.93% | 1.34% |

| GBP-CHF | 1.2772 | -1.76% | 5.70% |

| Immobilier | 30.06.2021 | Performance 2e trimestre | Performance année 2021 |

| SXI Real Estate Funds | 515.96 | 6.28% | 6.73% |

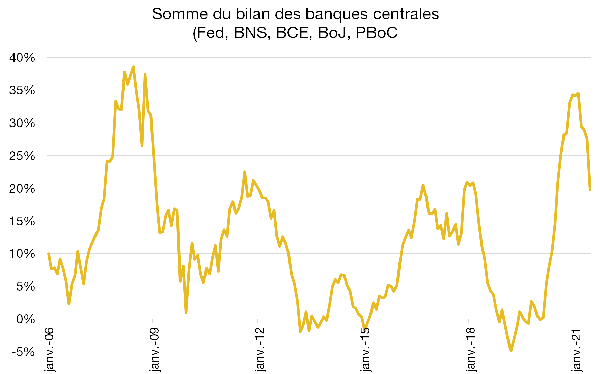

Les banques centrales demeurent très accommodantes. Elles continuent de maintenir les taux au plancher et d’accroitre leur bilan. Toutefois, leur soutien devrait être plus mesuré et l’augmentation de leur bilan va s’estomper l’année prochaine.

La Réserve fédérale américaine (Fed) a commencé à parler de réduction de ses achats d’actifs qui restent pour l’instant fixés à USD 120 mrds par mois. Le débat sur le retrait des mesures accommodantes devrait s’intensifier vers l’automne.

Les banques centrales essaieront de préparer les marchés longtemps à l’avance avant de passer à l’acte afin d’empêcher une hausse malvenue des taux réels à long terme. Le risque est qu’un rebond plus vigoureux de l’économie et qu’une trajectoire de hausse durable de l’inflation puissent forcer les banques centrales à changer de cap plus tôt que prévu.

La poussée d’inflation aux Etats-Unis (+5% en mai sur un an) sera probablement transitoire du fait d’une décélération des contraintes au niveau de l’offre.

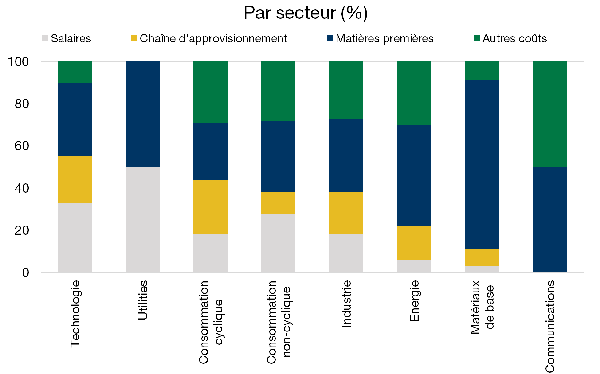

L’analyse du discours concernant la pression des coûts de plus de 3’000 entreprises américaines a permis d’identifier les principales sources d’inflation par secteur.

En moyenne, seulement 20% concerne la hausse des salaires potentiellement durable. Près de 40% provient de la hausse du cours des matières premières, qui a beaucoup affecté l’industrie de base et les secteurs de consommation.

Or, mis à part le prix du pétrole, certains prix (métaux) se sont déjà notablement repliés.

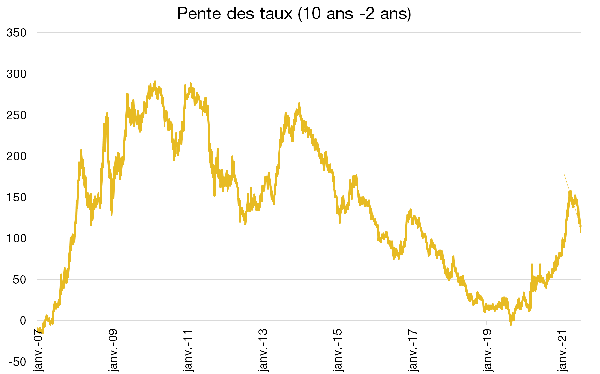

Après le pic de 1.73% en mars de cette année, le rendement des obligations du Trésor US à 10 ans est redescendu vers 1.30%.

Le retour au niveau d’emploi d’avant crise sanitaire est moins rapide que prévu, ce qui étend la durée de la politique monétaire laxiste de la Fed.

Le stimulus budgétaire pourrait voir ses effets diminuer, ce qui modère la croissance potentielle du PIB.

La forte demande des investisseurs institutionnels et étrangers (liquidité, taux très bas ailleurs) a contribué au repli des taux, malgré les craintes inflationnistes.

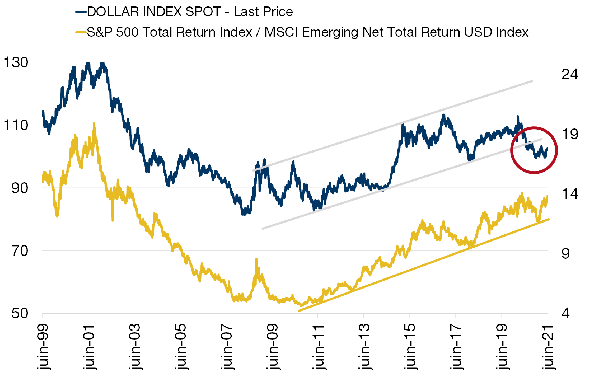

Sur le graphique ci-contre la courbe en jaune présente la performance relative du SP500 (indice des 500 principales valeurs de la bourse américaine) contre l’indice des actions des pays émergents : plus la courbe monte plus le SP500 surperforme les pays émergents.

La courbe bleue du graphique montre l’évolution du dollar US contre un panier de devises étrangères. Ces deux courbes évoluent de manière synchrone et affichent une forte corrélation. Plus le dollar s’apprécie plus le marché américain a tendance à surperformer les marchés émergents.

Aujourd’hui, le dollar a cassé sa tendance haussière (cercle rouge ci-contre) alors que, paradoxalement, l’indice SP500 continue de surperformer les émergents. Il est donc probable que la faiblesse du dollar conduise à un renversement de cette situation. Les marchés émergents devraient bénéficier de la faiblesse du dollar et donc surperformer l’indice vedette américain.

Bonhôte-Immobilier SICAV continue sa croissance pour une valeur d’immeubles sous gestion directe avoisinant CHF 1.1 mrd, tout en maintenant les règles strictes de rentabilité qui font sa force.

De nombreux événements ont marqué l’exercice 2020-2021, dont les plus importants, hormis la gestion maîtrisée des conséquences de la pandémie Covid-19, sont l’entrée de la Suisse alémanique dans le portefeuille d’immeubles, l’augmentation de capital effectuée en décembre 2020 et la transformation du fonds Bonhôte-Immobilier en Société d’Investissements à Capital Variable (SICAV).

Avec près de CHF 100 millions d’acquisitions, l’année fut riche en investissements et les bons résultats ont permis une augmentation du dividende de 0.63% par rapport à l’exercice précédent.

Télécharger la Revue trimestrielle en format PDF

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.