Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Actions (monnaie locale) | 31.03.2021 | Performance 1e trimestre |

|---|---|---|

| Suisse SPI | 14'015.01 | 5.16% |

| Europe STXE 600 | 429.60 | 8.45% |

| USA grandes cap. S&P 500 Index | 3'972.89 | 6.17% |

| USA petites cap. RUSSELL 2000 | 2'220.52 | 12.69% |

| Japon TOPIX | 1'954.00 | 9.15% |

| Monde MSCI ACWI Index | 673.29 | 4.67% |

| Emergents MSCI Emerging Markets Index | 1'316.43 | 2.21% |

| Taux des Emprunts Etats - 10 ans | 31.03.2021 | évolution 1e trimestre |

| Suisse | -0.28 | 0.28% |

| Allemagne | -0.29 | 0.28% |

| USA | 1.74 | 0.83% |

| Devises | 31.03.2021 | évolution 1e trimestre |

| USD-CHF | 0.9421 | 6.43% |

| EUR-CHF | 1.1069 | 2.29% |

| GBP-CHF | 1.3001 | 7.60% |

| Immobilier | 31.03.2021 | Performance 1e trimestre |

| SXI Real Estate Funds | 483.41 | 0.43% |

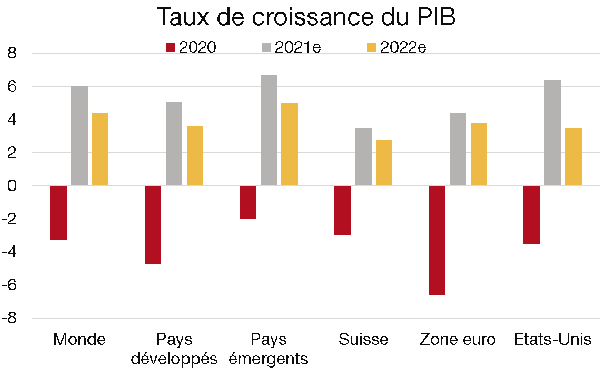

L’activité mondiale devrait retrouver ses niveaux d’avant pandémie d’ici cet automne.

Sous l’impulsion de la Chine et des Etats-Unis, la croissance du PIB mondial est prévue à 6% en 2021 puis devrait ralentir à 4.4% en 2022. La prise de nouvelles mesures budgétaires dans plusieurs pays, notamment aux Etats-Unis, ainsi que les anticipations de reprise économique tirées par la vaccination à grande échelle expliquent ce rebond. Avec un déploiement de vaccins moins rapide et un soutien budgétaire plus timoré, l’Europe a pris du retard sur ses concurrents économiques. Cependant, avec l’allégement des mesures Covid à venir, elle devrait retrouver son niveau de croissance d’avant pandémie d’ici le second semestre 2022.

La croissance de la demande mondiale devrait stimuler les exportations suisses. La BNS prévoit une croissance solide, mais non débordante, de 2.5 à 3%.

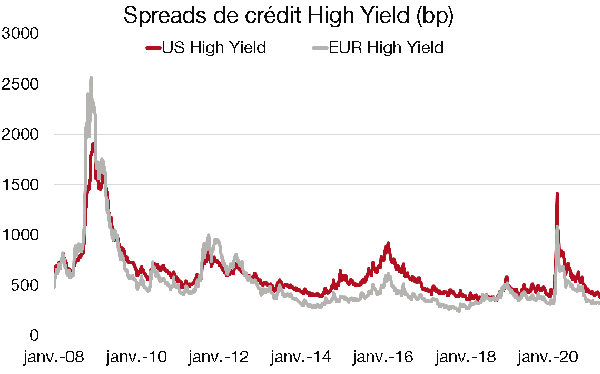

Les spreads sur les obligations High Yield se sont compressés avec le retour de la confiance. En USD, le spread de crédit se situe à 3% alors que le rendement correspondant s’inscrit au plus bas historique à 4%.

Les investisseurs ont tendance à privilégier les plus mauvaises notations de crédit pour grapiller quelques points de pourcent. A titre d’illustration, le crédit de rating CCC a chuté de 18% en mars 2020 à 7% mi-avril 2021. Aux Etats-Unis comme en Europe, l’accès facile aux capitaux a provoqué un boom des nouvelles émissions surtout pour celles de moindre qualité. Les mesures monétaires et budgétaires facilitant le refinancement ont réduit les projections de taux de défaut qui, selon Moody’s sont de 6% pour 2021 contre 8.4% en 2020.

Le High Yield offre actuellement un maigre coussin de protection en cas de choc. Notre positionnement : Neutre.

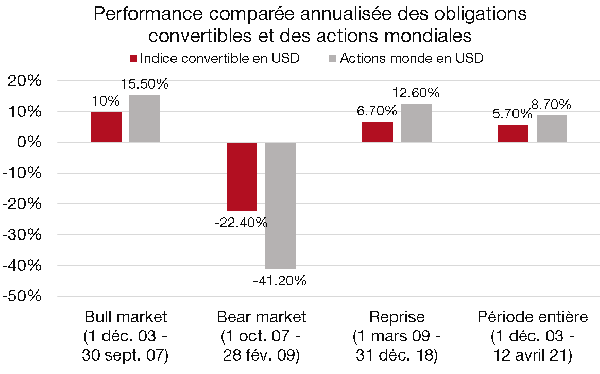

Le nombre de nouvelles émissions sur le marché des obligations convertibles (OC) s’est envolé depuis le début du Covid. Deux éléments expliquent cet essor :

Lors des chocs de marché, les OC résistent mieux que les actions avec une baisse moyenne inférieure de 50% à ces dernières. Finalement, lors des 12 dernières phases de hausse de taux, les OC ont affichés des performances positives dans 91% des cas. Leur profil de rendement/risque est donc extrêmement attractif.

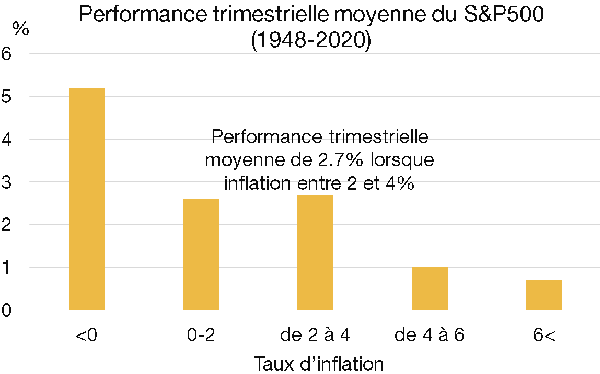

Historiquement, les actions n’ont pas montré de vulnérabilité particulière à un retour modéré de l’inflation assorti de taux d’intérêt plus élevés. Depuis les années 50, l’inflation s’est située dans une fourchette de 2% à 4%. Durant ces périodes la performance trimestrielle moyenne du marché actions américain s’est inscrite à 2.7%. Ce n’est qu’avec une inflation au-dessus de 4% que la performance moyenne des actions retombe à 1%.

Malgré la montée des pressions inflationnistes, une baisse des actions est peu probable dans un proche avenir. En effet, les anticipations d’inflation à 5 ans sont de 2.1%, donc bien loin des 4%. La reprise récente de l’inflation est d’ailleurs plutôt une bonne nouvelle car elle témoigne d’une reprise économique en bonne voie. Les données historiques démontrent que le marché actions peut donc encore absorber une poussée modérée de l’inflation.

Le marché immobilier n’a pas frémi au cours de la récente hausse des taux à long terme. Les flux acheteurs persistants, attirés par les rendements stables des dividendes délivrés par cette classe d’actif ont soutenu le marché. Les fonds à caractère industriel et commercial, mis à mal durant le Covid-19, ont entamé leur remontée.

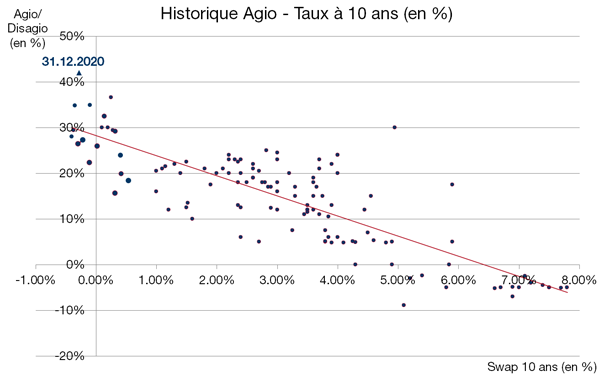

La reprise économique et les taux de faillite plus faibles qu’attendu ont profité à ce segment de marché. Les fonds à dominance commerciale affichent sur le trimestre la meilleure performance relative ayant vu leur taux de vacance se réduire. La récente progression de 40 points de base des taux swap à 10 ans, qui évoluaient en territoire négatif depuis plusieurs années, les a finalement fait basculer en territoire positif à 0.03%.

Si cette hausse venait à perdurer voire à se renforcer, cela se traduirait par une hausse des taux hypothécaires. Un scénario qui n’est pas à exclure dans les 6 à 12 prochains mois.

Télécharger la Revue trimestrielle en format PDF

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.