Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 0.99 | 10'770.38 | 3'804.02 | 13'893.07 | 6'452.63 | 7'332.12 | 3'852.36 | 10'705.41 | 27'527.12 | 957.30 |

| Trend | |||||||||||

| %YTD | 2.43% | -4.66% | -16.35% | -11.50% | -12.54% | -9.79% | -0.71% | -19.17% | -31.57% | -4.39% | -22.30% |

(Daten vom Freitag vor der Publikation)

Die vergangene Woche war von einer Konsolidierung an den Aktienmärkten geprägt. Die Anleger machten sich Sorgen über die Auswirkungen einer fortgesetzten Straffung der Geldpolitik vor dem Hintergrund der gegenwärtigen wirtschaftlichen Abkühlung.

Die US-Notenbank Fed erhöhte ihre Leitzinsen dann auch erwartungsgemäss um 50 Basispunkte auf die Spanne von 4,25-4,50% und plant für 2023 eine weitere Erhöhung um 75 Bp. Die Wachstumsprognosen für das amerikanische BIP wurden auf +0,5% für 2023 und +1,6% für 2024 nach unten korrigiert. Fed-Chef Jerome Powell hält Diskussionen über eine Zinssenkung derzeit für verfrüht. Die Anleihenrenditen entwickelten sich uneinheitlich. Die Rendite 10-jähriger US-Staatsanleihen blieb stabil bei 3,50%, während diejenige der deutschen Bundesanleihen auf 2,15% anstieg.

Die US-Wirtschaft schrumpft weiter. Der Verbraucherpreisindex (CPI) verlangsamte sich im November auf +7,1% gegenüber den prognostizierten +7,3%. Die Kerninflation (ohne Energie und Nahrungsmittel) lag bei 6% und damit etwas unter den Erwartungen, was auf eine weniger dynamische Nachfrage zurückzuführen ist. Tatsächlich gingen die Einzelhandelsumsätze im letzten Monat mit -0,6% stärker als erwartet zurück, nachdem sie im Oktober einen Anstieg von 1,3% verbucht hatten.

Die Industrieproduktion fiel um -0,2%, nachdem sie zuvor um -0,1% gesunken war, während sich der Composite-Einkaufsmanagerindex für den Monat Dezember stärker als erwartet auf 44,6 Punkte zurückbildete (prognostiziert waren 46,9 Punkte).

Am Arbeitsmarkt ging die Zahl der Erstanträge auf Arbeitslosenhilfe von 231’000 in der Vorwoche auf 211’000 zurück. In diesem Umfeld schloss der S&P 500 Index die Woche mit einem Rückgang von 2,08%, während der Technologieindex Nasdaq, der stärker auf Zinserwartungen reagiert, 2,72% einbüsste.

In Europa kündigte die EZB ebenfalls eine Erhöhung der Leitzinsen um 50 Bp. auf die Spanne von 2%-2,5% an. Wie der Rückgang der Industrieproduktion in der Eurozone im Oktober mit -2% belegt, nachdem diese im September noch um 0,8% angestiegen war, nimmt die wirtschaftliche Abkühlung zu.

Die Inflation in Deutschland verlangsamte sich im November auf 10% im Jahresvergleich gegenüber den 10,4% im Oktober. Darüber hinaus rechnet das deutsche Wirtschaftsforschungsinstitut IFO für 2023 mit einer Kontraktion des BIP um -0,1%, nachdem es zuvor von -0,3% ausgegangen war.

In China stieg die Industrieproduktion im November um 2,2% im Jahresvergleich, gegenüber 5% im Vormonat. Grund dafür waren die anhaltenden Restriktionen im Zusammenhang mit der Covid-19-Epidemie, die sich nachteilig auf die Wirtschaftstätigkeit auswirkten und Angebot sowie Nachfrage belasteten. So bildeten sich die Einzelhandelsumsätze im November um 5,9% zurück – das schlechteste Ergebnis seit vergangenem Mai.

In der vergangenen Woche kam es zu einer allgemeinen Straffung der Geldpolitik durch die verschiedenen Zentralbanken. Die US-Notenbank Fed, die Bank of England, die Europäische Zentralbank und die Schweizerische Nationalbank erhöhten ihre Leitzinsen um jeweils 50 Basispunkte und bekräftigten ihre Entschlossenheit, die Inflation weiter zu bekämpfen.

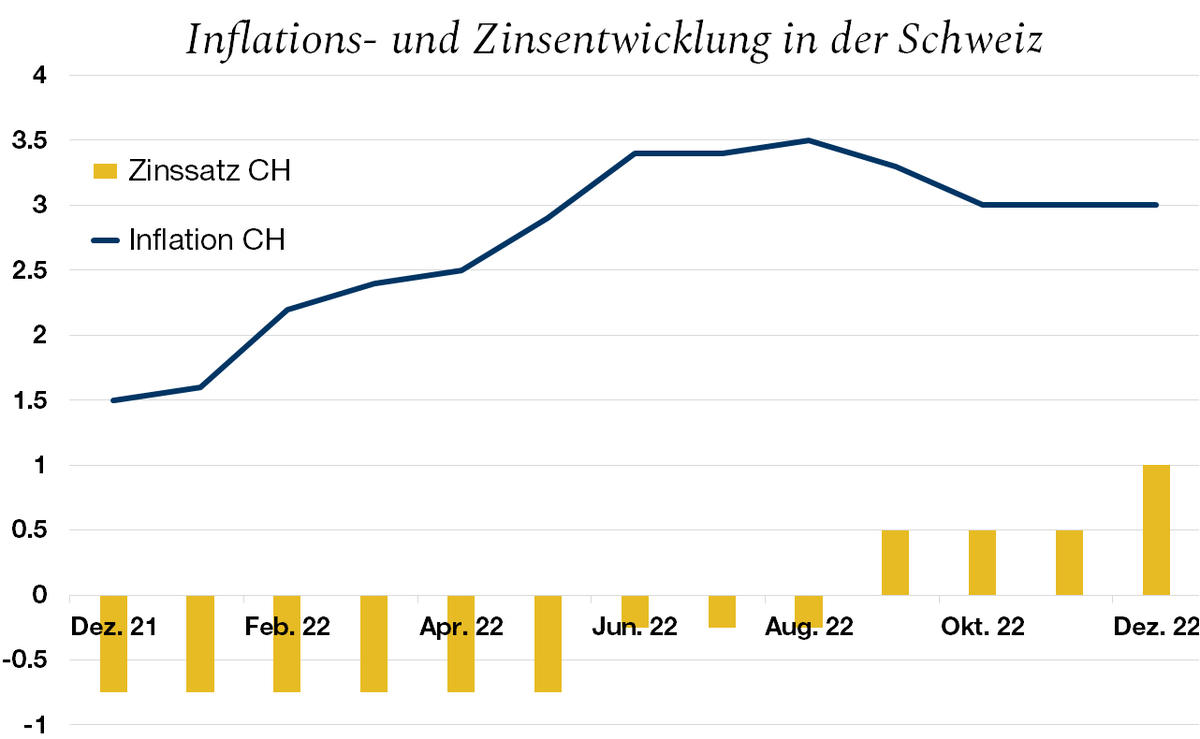

Die Schweizerische Nationalbank hat ihren Leitzins wie allgemein erwartet um 50% angehoben, womit eine Überraschung wie bei ihrer letzten Sitzung im September ausblieb. In der Tat wurde die importierte Inflation durch den starken Franken in Schach gehalten, sodass eine allzu aggressive Intervention nicht gerechtfertigt war.

Dennoch sind nicht alle Gefahren gebannt. Die Inflation ist mit 3% zwar weitaus geringer als anderswo, doch der robuste Schweizer Arbeitsmarkt mit einer Arbeitslosenquote von nur 2% bewirkt allmählich einen Aufwärtsdruck auf die Löhne, der eine Lohn-Preis-Spirale in Gang setzen könnte. Darüber hinaus muss die SNB eine allzu grosse Zinsdifferenz zu anderen Ländern vermeiden, da dies zu Spekulationen mit dem Schweizer Franken führen und den Preisauftrieb unterstützen würde. Mit der dritten Zinserhöhung sendet die SNB somit eine klare Botschaft bezüglich ihrer Absicht, die Inflation auf das angestrebte Ziel von 2% zurückzuführen.

Der Leitzins, der zu Beginn des Jahres noch im negativen Bereich lag, liegt nun bei 1%. Die SNB rechnet für 2023 mit einer Inflation von 2,4% und wird ihre Zinserhöhungen voraussichtlich fortsetzen. Bis Mitte 2023 sollte der Höhepunkt mit einer Spanne von 1,75-2% erreicht sein. Unsere Schätzungen für das Wirtschaftswachstum in der Schweiz liegen bei rund +0,7% für 2023 und +1,1% für 2024.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.