Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Aktien (Lokalwährung) | 31.03.2025 | Perf. 1. Quartal | Perf. 2025 |

|---|---|---|---|

| Schweiz SPI | 16'800.32 | 8.58% | 8.58% |

| Europa STXE 600 | 533.92 | 5.94% | 5.94% |

| USA Large Caps S&P 500 Index | 5'611.85 | -4.28% | -4.28% |

| USA Small Caps RUSSELL 2000 | 2'011.91 | -9.48% | -9.48% |

| Japan TOPIX | 2'658.73 | -3.48% | -3.48% |

| Welt MSCI ACWI | 827.15 | -1.22% | -1.22% |

| Schwellenländer MSCI Emerging | 1'101.40 | 2.97% | 2.97% |

| Rendite 10-jährige Staatsanleihen | 31.03.2025 | Entwicklung 1. Quartal | Entwicklung 2025 |

|---|---|---|---|

| Schweiz | 0.58 | 0.25 | 0.25 |

| Deutschland | 2.74 | 0.37 | 0.37 |

| USA | 4.21 | -0.36 | -0.36 |

| Währungen | 31.03.2025 | Entwicklung 1. Quartal | Entwicklung 2025 |

|---|---|---|---|

| USD-CHF | 0.8843 | -2.55% | -2.55% |

| EUR-CHF | 0.95637 | 1.73% | 1.73% |

| GBP-CHF | 1.1423 | 0.59% | 0.59% |

| Immobilien | 31.03.2025 | Perf. 1. Quartal | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 553.97 | 1.92% | 1.92% |

In den Vereinigten Staaten haben die fünfjährigen Inflationserwartungen mit 4,1% den höchsten Stand seit 15 Jahren erreicht. Dieser Anstieg ist auf die von der Regierung Trump verhängten Zölle zurückzuführen. Diese könnten die Teuerung in den nächsten 12 Monaten in den USA um 1,5-2%, weltweit um 0,5% und in Europa um 0,3% ansteigen lassen.

Die höheren Zölle und die damit verbundene Unsicherheit schüren Rezessionsängste und bringen die Zentralbanken in eine heikle Lage. Die US-Notenbank Fed sieht sich mit einem rückläufigen Wachstum und einer wachsenden Inflation konfrontiert. Sie könnte ihre Leitzinsen dieses Jahr um 100 Basispunkte senken. In Europa werden die höheren Zölle das Wachstum dämpfen und die EZB zu weiteren Leitzinssenkungen veranlassen. In der Schweiz wird der Handelskrieg die Exporttätigkeit beeinträchtigen. Darüber hinaus könnte der Kampf gegen den starken Schweizer Franken seitens der SNB verstärkt werden.

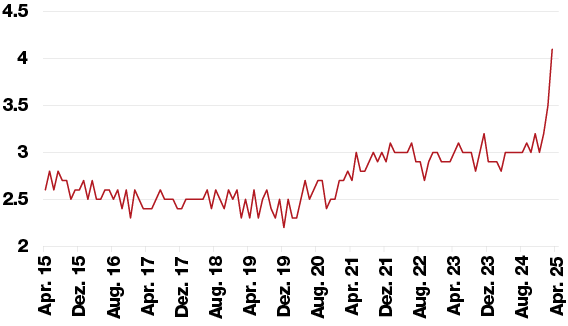

Angesichts der hohen Unsicherheit sind die langfristigen Anleiherenditen gesunken. Besonders stark ausgeprägt war diese Bewegung auf dem US-Markt. Dort hat die Rendite 10-jähriger Staatsanleihen über 60 Basispunkte gegenüber ihrem Höchststand eingebüsst. Die Inversion der Renditekurve (10 Jahre – 3 Monate) zeigt, dass eine Rezession nicht ausgeschlossen werden kann.

Diese Befürchtungen gelten auch für den High-Yield-Markt. Seit Anfang Jahr haben sich die Credit Spreads per Ende März um 150 Basispunkten in den USA und um 70 Basispunkte in Europa ausgeweitet. Mit den wachsenden Rezessionsrisiken flüchten die Anleger in Investment-Grade-Anleihen, da das hochverzinsliche Segment mit dem Aktienmarkt korreliert ist, volatil bleibt und eine ungenügende Rendite für das eingegangene Risiko abwirft.

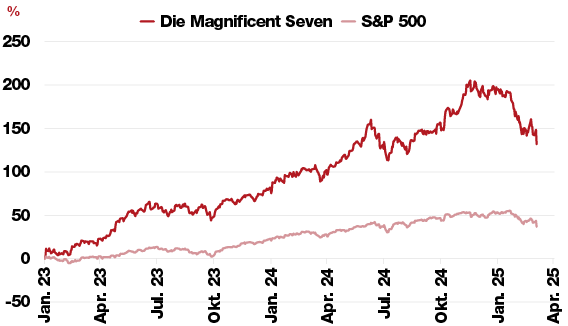

Nach der Euphorie im Anschluss an die Wahl von Donald Trump hat der Wind gedreht. Mit den angekündigten Importzöllen prägt die Unsicherheit über die Entwicklung der amerikanischen Wirtschaft das Geschehen. Die amerikanischen Aktienmärkte haben massive Einbrüche erlitten. Besonders stark betroffen waren die Technologiewerte. Der Nasdaq hat im ersten Quartal 10% und bis zum 4. April sogar 19% verloren.

Die Gewinnrevisionen waren sowohl in den USA als auch in Europa nach unten gerichtet. Nach dem positiven Jahresbeginn, der durch das deutsche Finanzpaket und die angekündigten Rüstungsinvestitionen gestützt wurde, haben die europäischen Aktienmärkte einen Teil ihres Vorsprungs gegenüber den US-Börsen wieder abgegeben.

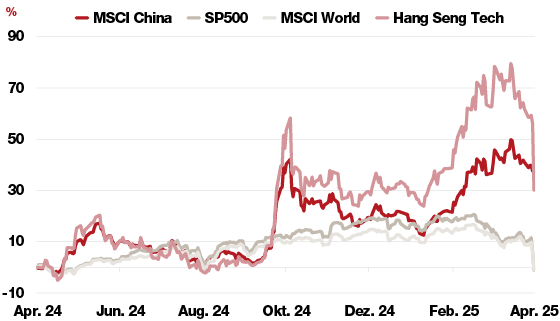

Im ersten Quartal 2025 zeigte die chinesische Wirtschaft Anzeichen einer Erholung, gestützt auf die staatlichen Massnahmen zur Ankurbelung der Binnennachfrage. Allerdings steht China vor grossen Herausforderungen wie der schwachen Auslandsnachfrage, die durch die Spannungen in den Handelsbeziehungen noch verschärft wird.

Das von Peking angestrebte BIP-Wachstumsziel von 5% ist angesichts der geopolitischen und wirtschaftlichen Unsicherheiten unrealistisch. Investitionen in den Technologiesektor, insbesondere in die KI, bieten gewisse Chancen. Die fehlende Visibilität bleibt allerdings ein massgeblicher Faktor und beeinträchtigt die Attraktivität des chinesischen Marktes auf kurze Sicht.

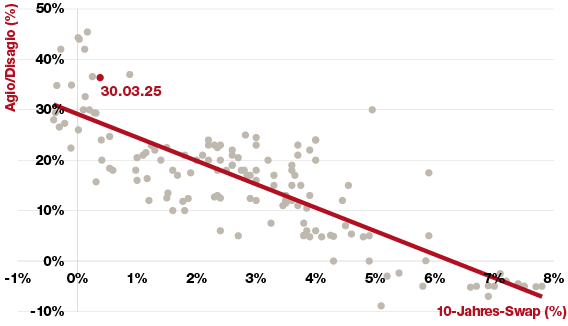

Der indirekte Immobilienmarkt gewann 2024 durch die sinkenden Zinsen wieder an Schwung. Es ist davon auszugehen, dass diese positive Dynamik anhält. Im aktuellen Umfeld suchen die Anleger nach Möglichkeiten, sich vor sinkenden Kursen zu schützen. Da Immobilienanlagen nur schwach mit den Aktienmärkten korreliert sind, bieten sie eine interessante Rendite bei fallenden Märkten.

Trotz der hohen durchschnittlichen Prämie der Immobilienfonds von rund 35% liegt die durchschnittliche Ausschüttungsrendite bei 2,6%. Die Liquidität könnte allerdings ein Problem sein. Da der Markt für indirekte Immobilien sehr konzentriert ist, gilt es, die grössten Fonds zu privilegieren.

Marktausblick im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.