Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.03.2025 | Perf. 1T25 | Perf. 2025 |

|---|---|---|---|

| Suisse SPI | 16'800.32 | 8.58% | 8.58% |

| Europe STXE 600 | 533.92 | 5.94% | 5.94% |

| USA grandes cap. S&P 500 Index | 5'611.85 | -4.28% | -4.28% |

| USA petites cap. RUSSELL 2000 | 2'011.91 | -9.48% | -9.48% |

| Japon TOPIX | 2'658.73 | -3.48% | -3.48% |

| Monde MSCI ACWI Index | 827.15 | -1.22% | -1.22% |

| Emergents MSCI Emerging Markets Index | 1'101.40 | 2.97% | 2.97% |

| Taux des Emprunts Etats - 10 ans | 31.03.2025 | évolution 1T25 | évolution 2025 |

|---|---|---|---|

| Suisse | 0.58 | 0.25 | 0.25 |

| Allemagne | 2.74 | 0.37 | 0.37 |

| USA | 4.21 | -0.36 | -0.36 |

| Devises | 31.03.2025 | évolution 1T25 | évolution 2025 |

|---|---|---|---|

| USD-CHF | 0.8843 | -2.55% | -2.55% |

| EUR-CHF | 0.95637 | 1.73% | 1.73% |

| GBP-CHF | 1.1423 | 0.59% | 0.59% |

| Immobilier | 31.03.2025 | Perf. 1T25 | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 553.97 | 1.92% | 1.92% |

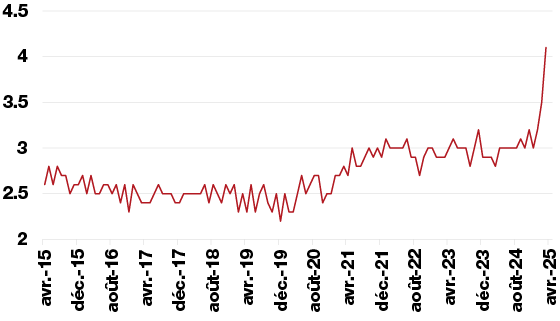

Les anticipations d’inflation à 5 ans ont augmenté aux États-Unis, atteignant 4.1%, un sommet depuis 15 ans. Cette hausse est alimentée par les droits de douane imposés par l’administration Trump, qui pourraient augmenter l’inflation de 1.5-2% aux États-Unis, de 0.5% au niveau mondial et de 0.3% en Europe sur les 12 prochains mois.

La hausse des tarifs et l’incertitude que cela engendre ravivent les craintes de récession et mettent les banques centrales dans une position délicate. La Fed, confrontée à une croissance en baisse et à une inflation en hausse, pourrait réduire ses taux de 100 pb cette année. En Europe, la hausse des droits de douane devrait ralentir la croissance, et contraindre la BCE à de nouvelles baisses de taux. En Suisse la guerre commerciale pèse sur les exportations et pourrait renforcer la lutte de la BNS contre le franc fort.

Face à une incertitude élevée les rendements des taux longs se sont contractés. Le mouvement a été encore plus marqué sur le marché américain où les rendements du 10 ans ont perdu plus de 60 pb depuis les plus hauts. Le marché des taux nous indique qu’une récession n’est pas exclue, en effet la courbe des taux (10 ans-3 mois) s’est inversée.

Le marché du haut rendement traduit les mêmes inquiétudes. Depuis le début de l’année les spreads de crédit se sont écartés de 150 pb pour les Etats-Unis et de 70 pb pour l’Europe à fin mars. Avec le risque de récession qui augmente, les investisseurs se réfugient sur les obligations de qualité, le haut rendement étant corrélé au marché des actions, reste volatile et ne rémunère pas assez pour le risque encouru.

L’euphorie suscitée par l’élection de D. Trump a laissé place à l’incertitude concernant les perspectives de l’économie américaine en raison de l’annonce de droits de douanes sur les importations de produits étrangers. Les marchés actions américains ont enregistré des baisses prononcées. Le dégonflement des valorisations a été particulièrement marqué sur les valeurs technologiques. L’indice Nasdaq a reculé de 10% au premier trimestre et même de 19% au 4 avril.

Les révisions bénéficiaires ont été orientées à la baisse aux Etats-Unis comme en Europe. Après un début d’année positif, porté par le plan de relance allemand et les investissements annoncés dans la défense, les marchés des actions européennes ont rendu une partie de leur avance sur les indices américains.

Au premier trimestre 2025, l’économie chinoise a montré des signes de reprise, soutenue par des mesures gouvernementales afin de stimuler la demande intérieure. Toutefois, la Chine fait face à des défis majeurs, dont une faible demande extérieure exacerbée par les tensions commerciales.

Pékin vise une croissance du PIB de 5%, mais les incertitudes géopolitiques et économiques rendent cet objectif irréaliste. Les investissements dans le secteur technologique, notamment l’IA, offrent des perspectives, bien que le manque de visibilité reste un facteur déterminant et pèse sur l’attractivité du marché chinois à court terme.

Les baisses des taux ont redynamisé le marché de l’immobilier indirect en 2024 et cette dynamique positive devrait perdurer. En effet, dans le contexte actuel, les investisseurs cherchent à se prémunir des baisses de marchés. L’immobilier étant faiblement sensible aux marchés des actions, offre un rendement intéressant dans des phases de marchés baissiers.

Bien que la prime moyenne des fonds immobiliers soit élevée (env. 35%), le rendement moyen distribué s’élève à 2.6%. Attention toutefois à la liquidité, le marché de l’immobilier indirect étant très concentré, mieux vaut privilégier les plus gros fonds.

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.