Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 0.98 | 11'068.30 | 3'942.62 | 14'370.72 | 6'677.64 | 7'476.63 | 3'934.38 | 11'004.62 | 27'901.01 | 978.28 |

| Trend | |||||||||||

| %YTD | 2.48% | -5.08% | -14.04% | -8.28% | -9.53% | -6.65% | 1.25% | -17.45% | -29.66% | -3.09% | -20.59% |

(Daten vom Freitag vor der Publikation)

In der vergangenen Woche nahm die Risikoaversion wieder zu, was zu kräftigen Einbussen an den Aktienmärkten führte. Die Marktteilnehmer begannen, an einer möglichen Verlangsamung der geldpolitischen Straffung durch die US-Notenbank Fed zu zweifeln, nachdem die Aussicht auf einen Preisrückgang aufgrund makroökonomischer Daten in Frage gestellt wurde.

Die Anleihenrenditen zogen leicht an. Die Rendite 10-jähriger US-Staatsanleihen stieg wieder auf 3,60%, diejenige der deutschen Bundesanleihen auf 1.90%.

In den USA bleibt die Wirtschaft dynamisch, wie der ISM-Index für den Dienstleistungssektor im November mit 56,5 Punkten – gegenüber den prognostizierten 53,5 Punkten – belegt.

Im Weiteren stieg der Erzeugerpreisindex (PPI) im November um +0,3%, nachdem er bereits im Oktober einen Anstieg von +0,3% verbucht hatte. Im Jahresvergleich verlangsamte sich der Anstieg jedoch auf 7,4%, gegenüber 8,1% im Vormonat.

Am Arbeitsmarkt stiegen die wöchentlichen Anträge auf Arbeitslosenhilfe in der letzten Woche auf 230’000, was einem Anstieg von 4’000 gegenüber der Vorwoche entspricht. Der gleitende Vierwochendurchschnitt stieg auf 230’000. Das sind 1’000 mehr als in der Vorwoche, was eine Abschwächung des Marktes nahelegt.

Letztlich stieg die Zahl der Personen, die regelmässig Arbeitslosengeld beziehen, in der Woche zum 26. November um 62’000 auf über 1,67 Millionen.

In Europa schlug sich die deutsche Industrieproduktion im Oktober mit einem Rückgang von nur 0,1% tapfer, nachdem sie im September einen Anstieg von +1,1% verbucht hatte. Für das dritte Quartal resultierte auf Jahresbasis ein BIP-Wachstum von +2,3%, womit die Erwartungen von +2,1% übertroffen wurden.

Vor diesem Hintergrund schloss der S&P 500 die Woche mit einem deutlichen Rückgang von 3,37%, während der Technologieindex Nasdaq 3,99% einbüsste.

In China beschleunigen die Behörden den Prozess der Wiedereröffnung, um das Wirtschaftswachstum anzukurbeln und weitere Unruhen im Land zu verhindern. In mehreren Grossstädten muss kein negativer Covid-Test mehr vorgewiesen werden, um öffentliche Verkehrsmittel zu benutzen oder öffentliche Plätze aufzusuchen. Auch wenn diese Massnahmen nur partiell bleiben, dürften sie dennoch für die Wiederherstellung des Vertrauens der chinesischen Verbraucher sorgen.

Diese Woche stehen die Zinsentscheidungen der Zentralbanken sowie die Veröffentlichung des Verbraucherpreisindexes im Fokus.

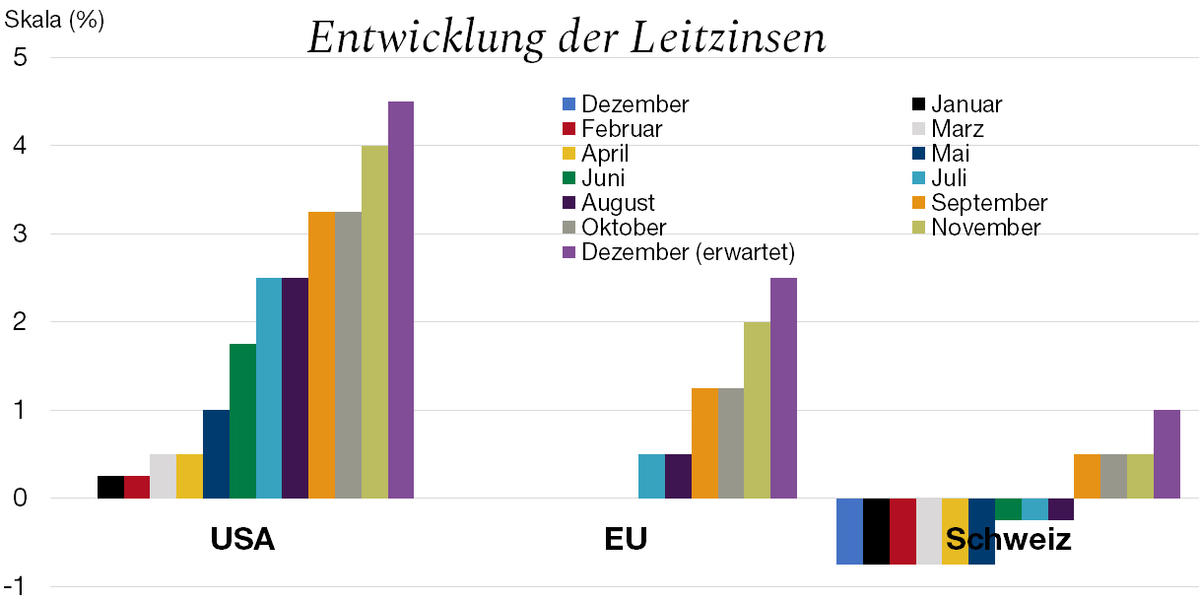

Die Agenda dieser zweiten Dezemberwoche wird von den Zentralbanken dominiert. Am Mittwoch findet die Sitzung der US-Notenbank Fed statt, am Donnerstag ist die Schweizerische Nationalbank an der Reihe, gefolgt von der Bank of England und der Europäischen Zentralbank. Im Anschluss an diese Sitzungen werden wir endlich wissen, ob die Währungshüter ihr Tempo bei den Zinserhöhungen verlangsamen werden und auf welchem Niveau sich die Zinsen Ende 2022 befinden werden – einem Jahr, das von einer Politik der organisierten Verschärfung der Finanzierungsbedingungen durch die Anhebung der Leitzinsen zur Bekämpfung der Inflation geprägt war. Diese war insofern erfolgreich, als sich die Teuerung allmählich mässigt, allerdings auf Kosten des Wirtschaftswachstums. In der Realwirtschaft sind die Auswirkungen der restriktiven Zentralbankpolitik allerdings noch kaum spürbar.

In den USA ist der Arbeitsmarkt trotz sieben Leitzinsanhebungen im Jahr 2022 nach wie vor robust, und der Konsum wird nach wie vor durch die Lohnerhöhungen gestützt. Daher ist davon auszugehen, dass die US-Notenbank Fed am kommenden Mittwoch einen weiteren Zinserhöhungsschritt von +0,5% vornehmen wird.

Die Energiekrise setzt die europäische Konjunktur weiterhin unter Druck. Die vom Krieg in der Ukraine und den daraus resultierenden Sanktionen schwer getroffene Eurozone leidet unter einer Inflation, die im Oktober immer noch auf einem Höchststand von 10% lag. Trotz der Teuerungsbekämpfung durch die Europäische Zentralbank bringen die Verschlechterung der europäischen Wirtschaftslage und die politischen Spannungen die EZB in eine schwierige Lage, was eine zu restriktive Geldpolitik anbelangt. Obwohl das Risiko einer Rezession real ist, erwarten die Märkte am Donnerstag eine Zinserhöhung von +0,5%.

In der Schweiz präsentiert sich die Lage ganz anders, da die SNB durch ihre Politik des starken Frankens die importierte Inflation eindämmen konnte und die Spitze des Zinssatzes bei 1,75%-2,0% liegen dürfte.

Vorerst bleibt die Entschlossenheit der Zentralbanken ungebrochen. Die weitere Straffung ihrer Geldpolitik dürfte die Zinsen bis Mitte 2023 auf einen Höchststand ansteigen lassen. Damit ist mit einem stark verlangsamten oder sogar rückläufigen globalen Wachstum im nächsten Jahr zu rechnen, was einen Preisrückgang und das Ende der restriktiven Politik der Zentralbanken bedeuten würde.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.