Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 0.99 | 11'144.54 | 4'017.83 | 14'610.02 | 6'860.95 | 7'699.49 | 3'895.08 | 10'569.29 | 25'973.85 | 988.68 |

| Trend | |||||||||||

| %YTD | 0.36% | -0.21% | 3.87% | 5.91% | 4.93% | 5.98% | 3.32% | 1.45% | 0.98% | -0.46% | 3.38% |

(Daten vom Freitag vor der Publikation)

Infolge der explodierenden Inflationszahlen war das vergangene Jahr durch die ultra-restriktive Geldpolitik der Zentralbanken geprägt, die sowohl an den Aktien- als auch an den Anleihenmärkten zu Korrekturen führte. Zu Beginn des neuen Jahres geben die verbesserten Inflationszahlen und die Aussicht auf eine Wiedereröffnung der chinesischen Wirtschaft den Marktteilnehmern wieder Hoffnung.

Die Anleihenrenditen haben sich entspannt. Die Rendite 10-jähriger US-Staatsanleihen liegt bei und 3,55%, diejenige der deutschen Bundesanleihen bei 2,20%.

In den USA belegen die moderateren Lohnerhöhungen und der Rückgang der Aktivität im Dienstleistungssektor eine Verlangsamung der Wirtschaft. Obwohl die Wirtschaft im Dezember etwas weniger stark schrumpfte, bleibt die Wirtschaftslage ungewiss. So erholte sich der Composite-Einkaufsmanagerindex im vergangenen Monat auf 49,2 Punkte gegenüber 48,3 Punkten im November, wobei die sinkende Nachfrage vor dem Hintergrund steigender Zinssätze jedoch auf die gezahlten Preise drückte. Der ISM-Index für das verarbeitende Gewerbe fiel weiter auf 48,4 Punkte im letzten Monat, nachdem im November noch 49,0 Punkte verzeichnet worden waren, während der ISM-Index für den Dienstleistungssektor nach 56,5 im November deutlich auf 49,6 Zähler nachgab. Die Stundenlöhne bildeten sich im Jahresvergleich auf +4,6% zurück, nach +4,8% im Dezember.

Der US-Arbeitsmarkt erweist sich jedoch nach wie vor als robust. Die Zahl der neu geschaffenen Stellen im nicht-landwirtschaftlichen Sektor fiel mit 223’000 im Dezember besser aus als erwartet, verlangsamte sich jedoch im Vergleich zum Vormonat. Auch die Erstanträge auf Arbeitslosenhilfe gingen zum Jahresende auf 204’000 zurück, während die Prognose bei 225’000 lag.

In Europa blieb die Wirtschaftstätigkeit konstant, während sich die Inflation weiter verlangsamte. Der Einkaufsmanagerindex für das verarbeitende Gewerbe der Eurozone erholte sich leicht von 47,1 im November auf 47,8 Punkte im Dezember.

In Deutschland ging die Inflation im Dezember weiter zurück. Der harmonisierte Verbraucherpreisindex (HVPI) stieg im Jahresvergleich um +9,6%, gegenüber +11,3% im November. In Frankreich verlangsamte sich dieser Index Ende Dezember auf +6,7% über ein Jahr, nach +7,1% Ende November, und lag damit unter den Erwartungen von +7,2%.

Letztlich sanken die Erzeugerpreise im Monatsvergleich um 0,9%, wobei im Jahresvergleich immer noch eine Steigerung von 27,1% resultiert. Ohne Berücksichtigung des Faktors Energie stiegen die Erzeugerpreise im November um 0,1% im Monatsvergleich und um 13,1% im Jahresvergleich. Die Energiepreise in der Eurozone fielen im November um 2,2%, nachdem sie im Oktober um markante 7,4% gefallen waren, verzeichneten im November im Jahresvergleich aber immer noch eine Zunahme von 55,7%.

In China schrumpfte das verarbeitende Gewerbe im Dezember schneller, da der Anstieg der Covid-Infektionen die Produktion beeinträchtigte und die Nachfrage belastete. Die Aufhebung der Covid-Beschränkungen und die Aussicht auf eine Normalisierung der chinesischen Wirtschaft führten jedoch zu einem weiteren Anstieg der Börsenkurse. Der Hang Seng Index erholt sich von seinem Tiefpunkt Ende Oktober 2022 um mehr als +45%.

Diese Woche könnten die ersten Unternehmensberichte etwas mehr Klarheit über die künftige Entwicklung der Unternehmensergebnisse schaffen.

Nach drei Jahren vollständiger Isolation hat China seine Grenzen wieder geöffnet und seine Quarantänemassnahmen im Zusammenhang mit der Null-Covid-Politik aufgehoben. Die drastische Politik gegen die Covid-19-Pandemie hatte die zweitgrösste Volkswirtschaft der Welt stark belastet, wobei die nicht enden wollenden Massnahmen letztlich zu einer allgemeinen Unzufriedenheit der Bevölkerung und zahlreichen Demonstrationen im ganzen Land geführt hatten. Die chinesische Regierung hat daher am vergangenen Sonntag, den 8. Januar 2023, die Quarantäneauflagen für Reisende aufgehoben und damit ihre Türen für den Rest des Landes und der Welt wieder geöffnet.

Diese kurz vor dem chinesischen Neujahrsfest getroffene Entscheidung wurde weitgehend positiv aufgenommen, da die Chinesen nun in grosser Zahl durch das Land reisen können, um das neue Jahr mit ihren Familien zu feiern. Es handelt sich um die grösste Reisewelle der Welt und mit 2 Milliarden geplanten Reisen in einem Monat um eine gute Nachricht für die Reisebranche.

Die Ankündigung wurde auch vom Markt begrüsst. Besonders positiv reagierten die Aktien in den Bereichen Nicht-Basiskonsum und Luxusgüter. LVMH und Adidas legten um über 10% zu. Der Konsum wird sich kräftig erholen und wieder für Wachstum sorgen. Die zurückgewonnene Reisefreiheit kommt zu den von der Regierung eingeleiteten Unterstützungsmassnahmen für den Immobiliensektor hinzu, die darauf abzielen, die chinesische Wirtschaft kräftig anzukurbeln.

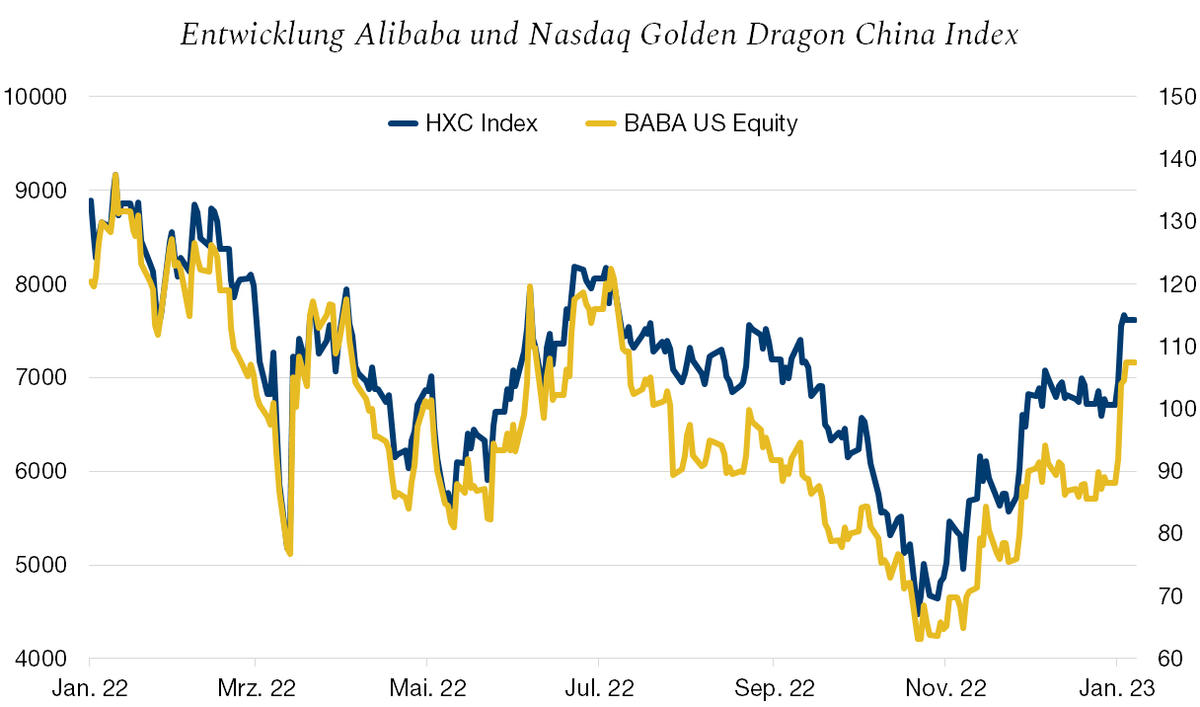

Darüber hinaus genehmigten die Behörden die Rekapitalisierung der Finanzgesellschaft der Alibaba-Gruppe, die dadurch USD 1,5 Mrd. aufnehmen konnte. Diese Genehmigung weckte Hoffnungen auf eine flexiblere Einstellung der Regierung gegenüber den Technologieakteuren des Landes. Die Aktie hat seit Jahresbeginn 22% zugelegt, während der chinesische Technologieindex Nasdaq Golden Dragon einen Anstieg von 14% verzeichnete.

Die Lockerung der von China seit drei Jahren auferlegten Massnahmen sorgt für eine positive Stimmung für chinesische Werte und damit auch für die Weltwirtschaft.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.