Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.95 | 1.06 | 8'367.56 | 2'586.02 | 9'232.08 | 4'118.36 | 5'366.11 | 2'711.02 | 7'874.88 | 17'431.05 | 891.19 |

| Trend | |||||||||||

| %YTD | -1.54% | -2.62% | -21.19% | -30.95% | -30.32% | -31.11% | -28.85% | -16.09% | -12.23% | -26.32% | -20.05% |

Die Ausbreitung von Covid-19 und die zunehmenden Auswirkungen der Pandemie auf die Weltwirtschaft mit einer immer höheren Zahl von europäischen Ländern, die ihre nicht wesentlichen Aktivitäten einstellen, reissen alle Vermögenswerte mit sich nach unten. Der Fed-Entscheid vom gestrigen Sonntag scheint verzweifelt. Die US-Notenbank hat in einer zweiten dringenden Intervention innerhalb der letzten zwei Wochen ihre Leitzinsen um 1% auf die Spanne von 0 bis 0,25% reduziert. Die Mittel der Geldpolitik sind überall praktisch ausgeschöpft und verstärken die Panik, anstatt die Lage zu beruhigen.

Italien und Spanien haben den Leerverkauf zahlreicher Titel verboten, um, zurzeit vergeblich, den Einbruch der Börsenwerte zu verhindern. An den Kreditmärkten liegen die Credit Spreads auf Niveaus, die inmitten der Finanzkrise von 2008 verzeichnet wurden. Als weiteres Zeichen von extremem Stress und fehlender Liquidität an den Märkten verschärfen sich auch die Spannungen bei den Staatsanleihen – mit einem Anstieg der langfristigen Zinsen in der vergangenen Woche. Die Renditen der 30-jährigen US-Staatsanleihen zogen an und die 10-jährigen italienischen Staatsanleihen stiegen auf 2%. Es gibt ganz einfach keine Käufer mehr. Auch die Immobilienfonds und das Gold, die sich bisher als resistent erwiesen haben, verlieren an Boden. Der negative Nachrichtenfluss führt – als wahres Kapitulationszeichen – zu einer Flucht aus allen Marktsegmenten in Cash.

Die US-Notenbank Fed wird für 700 Milliarden Dollar Staatsanleihen und Hypothekartitel kaufen, um die Wirtschaft zu stützen. Auch verschiedene andere Zentralbanken haben ihre Leitzinsen reduziert. In einer koordinierten Aktion verpflichten sie sich ebenfalls, für ausreichende Liquidität an den Devisenmärkten zu sorgen, die kräftigen Schwankungen unterworfen sind. Die äusserst negative Reaktion der Börsen belegt die zunehmenden Zweifel der Anleger. Wenn die Fed alles gibt, was sie hat und es funktioniert nicht, wer kann dann das System stützen? Die Regierungen müssen sich zweifellos besser koordinieren, um rasch Unterstützungsprogramme in die Wege zu leiten.

In der Schweiz widerspiegelt der indirekte Immobilienmarkt die Situation am Anleihenmarkt. Der SWITT-Index hat gegenüber seiner Rekordmarke 11% eingebüsst. Die Liquidität ist nicht mehr vorhanden und die Transaktionsvolumen sind dünn, nur 200‘000 Franken pro Tag, was zu Einbrüchen von über 4% führen kann. Die Prämien sind dermassen schnell geschmolzen, dass bestimmte kleine Fonds nun mit einem Diskont gehandelt werden, was bedeutet, dass wir in einer Phase angekommen sind, wo die Anleger alles verkaufen wollen.

Wir sind der Ansicht, dass die Finanzmärkte einen Grossteil der wirtschaftlichen Auswirkungen der Pandemie, bei der es sich um ein vorübergehendes Ereignis handeln dürfte, eingepreist haben. Da der Panikmodus dominiert, ist es jedoch noch zu früh, den Aktienanteil in den Portfolios auszubauen.

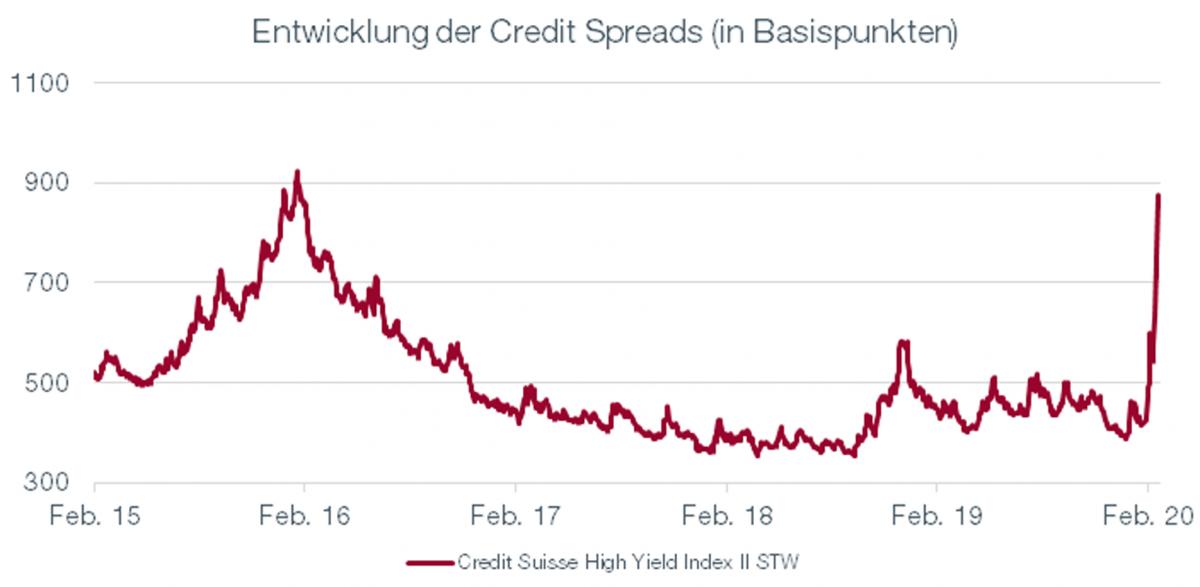

Die Credit Spreads haben sich infolge der Stresssituation an den Märkten deutlich ausgeweitet.

Das tiefe Zinsniveau, das seit der Finanzkrise von 2008 anhält, hat den Unternehmen eine günstige Finanzierung ermöglicht. Diese haben davon profitiert, um zu günstigen Bedingungen Geld aufzunehmen.

Die hohe Nachfrage der Anleger nach hochrentierenden Anleihen, die durch die Suche nach Rendite ausgelöst wurde, haben in den vergangenen Jahren zu einer Verengung dieser Spreads geführt, und da an den Märkten alles ruhig verlief, ist das Emittentenrisiko bei manchen Anlegern in Vergessenheit geraten.

Die «Aktienkomponente» der High-Yield-Anleihen ist den Anlegern in den vergangenen Tagen an apokalyptischen Börsensitzungen auf unangenehme Weise in Erinnerung gerufen worden.

Der ETF iShares iBoxx High Yield (der Vermögenswerte in Höhe von über USD 13 Milliarden umfasst) hat an einigen wenigen Sitzungen nahezu 12% verloren. Darüber hinaus hat der Index, den dieser ETF abbildet, eine Erdölkomponente, welche durch die von Saudi-Arabien getroffenen Massnahmen in Mitleidenschaft gezogen wurde.

Flash boursier-download im pdf-format

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.