Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.91 | 1.07 | 12'439.00 | 4'190.98 | 15'851.75 | 6'681.92 | 7'148.01 | 4'509.37 | 15'129.50 | 27'641.14 | 1'272.67 |

| Trend | |||||||||||

| %YTD | 2.92% | -0.61% | 16.21% | 17.97% | 15.55% | 20.36% | 10.64% | 20.06% | 17.39% | 0.72% | -1.44% |

(Daten vom Freitag vor der Publikation)

In der vergangenen Woche machten den Finanzmärkten die Ausbreitung der Delta-Variante sowie die geopolitischen Unsicherheiten in Zusammenhang mit der Afghanistan-Krise zu schaffen. Im Fokus stand jedoch vor allem die Rede von US-Notenbank-Chef Jerome Powell anlässlich des Fed-Symposiums von Jackson Hole, das in virtueller Form abgehalten wurde. Vor dem aktuellen Hintergrund der hohen Aktienbewertungen beschäftigt die Anleger vor allem die Entwicklung der geldpolitischen Stimulierungspolitik der Zentralbanken. Letztlich schlossen die meisten Börsenindizes jedoch im Plus in diesem von vergleichweise sehr dünnen Volumen gekennzeichneten Monat August. Der S&P 500 legte 1,5% zu, die langfristigen Renditen waren moderat rückläufig und der Dollar verlor an Wert, da der Tonfall von J. Powell als «dovish» ausgelegt wurde. Mit +0,6% war die Performance von Gold sehr bescheiden, was die geringe Risikoaversion der Marktteilnehmer belegt.

Fed-Chef Jerome Powell liess in seiner Rede am vergangenen Freitag, die unter dem Motto «Geldpolitik in Zeiten von Covid» stand, verlauten, die US-Wirtschaft habe substanzielle Fortschritte in Richtung der vom Ausschuss festgelegten geldpolitischen Ziele erreicht. Eine Reduzierung der Käufe von Anleihen und Hypothekarpapieren durch die Fed (zurzeit USD 120 Milliarden monatlich) könnte somit noch in diesem Jahr erfolgen, falls sich die Wirtschaft wie vorhergesehen entwickelt. Es wurde allerdings kein Termin genannt, sodass die Anleger davon ausgehen, dass der Ausstieg aus der aktuellen Politik aufgrund der Risiken in Verbindung mit der Ausbreitung der Delta-Variante erneut aufgeschoben werden könnte. In der Tat könnte eine umgehende Straffung der Geldpolitik besonders weitgreifende negative Folgen haben. Es gibt aber keine automatische Verbindung zwischen dem «Tapering» und einem Anstieg der kurzfristigen Zinsen, sodass auch keine Dringlichkeit besteht, diese anzuheben, was die Situation beruhigt hat.

Der US-Arbeitsmarktbericht für den Monat August, der am kommenden Freitag veröffentlicht wird, dürfte Schätzungen zufolge mit der Schaffung von 700’000 Stellen erneut solide ausfallen. Im Juli gab es in den USA allerdings noch 8,7 Millionen Arbeitslose, von denen 2,9 Millionen als praktisch «ewige Verlierer» gelten. In dieser Gruppe der benachteiligten Arbeitnehmer möchte die US-Notenbank eine Verbesserung sehen, bevor sie die Wertpapierkäufe einstellt und die kurzfristigen Zinsen anhebt. Es steht daher noch nicht fest, ob eine Einleitung des «Tapering» anlässlich der Fed-Sitzung vom 20. und 21. September angekündigt wird.

Im zweiten Quartal 2021 resultierte für die US-Wirtschaft ein BIP-Wachstum von 6,6% auf Jahresbasis. Dank der Impfung und der an die Haushalte verteilten Milliardenbeträge wurde der Konsum stimuliert. Damit hat das BIP sein Vor-Pandemie-Niveau wieder erreicht. Allerdings belegen die Indikatoren für den Monat Juli eine Abschwächung, die auf die Ausbreitung der Delta-Variante und den damit einhergehenden Vertrauensverlust zurückzuführen ist. Die Erholung der Geschäftstätigkeit stagniert in Bereichen, die anfällig auf die Pandemie reagieren, ebenso wie die Kreditkartenausgaben. Die im August rückläufigen Vertrauensindizes im Hinblick auf die Erwartungen könnten den Konsum dämpfen und das BIP-Wachstum im dritten Quartal beeinträchtigen.

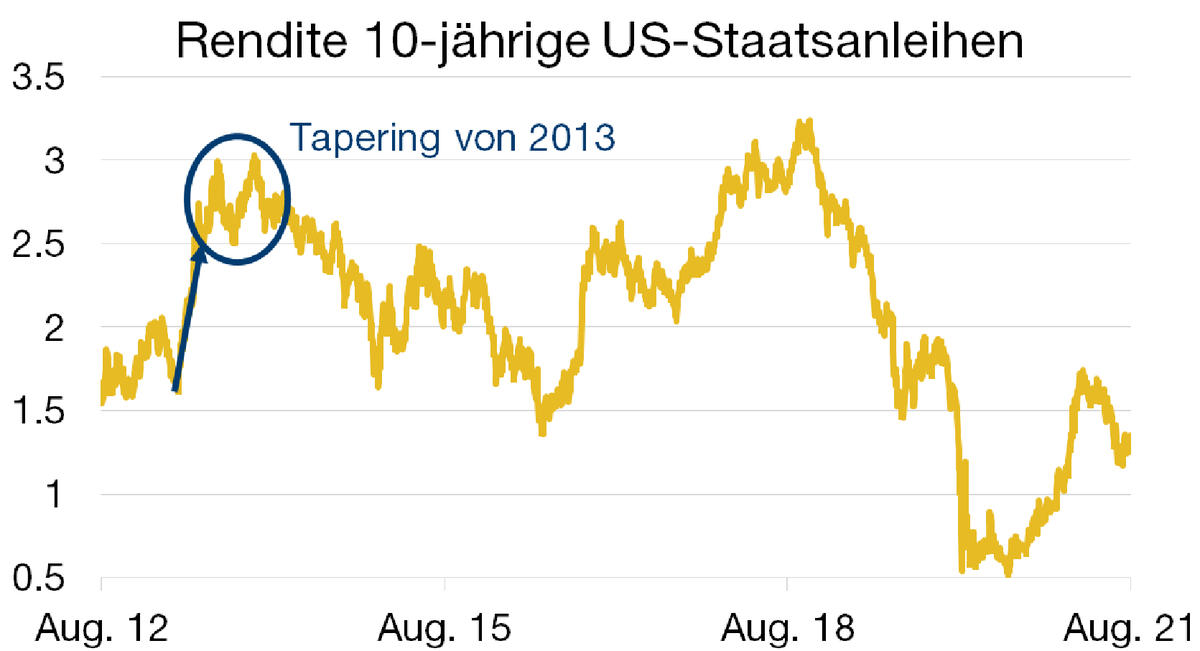

Als Reaktion auf die Finanzkrise von 2008 kamen erstmals massive Wertpapierkäufe und Nullzinsen zum Einsatz. 2013 entschied die US-Notenbank, ihre akkommodierende Geldpolitik zu straffen, indem sie das Tempo ihrer Anleihenkäufe zurückfuhr. In der Folge nahmen die Renditen der 10-jährigen Anleihen auf über 3% zu. Die Inflationserwartungen, die bei 2,5% lagen, bildeten sich auf 2% zurück, und der Anstieg der Realzinsen liess den Goldpreis sinken. Da diese Daten mit einer Rendite der 10-jährigen US-Staatsanleihen von rund 1,5% und Inflationserwartungen von 2,5% ähnlich wie heute sind, befürchten die Märkte einen allfälligen Zinsanstieg.

Die Situation ist jedoch unterschiedlich. Der Anstieg der langfristigen Zinsen von 2013 bewirkte eine Ausweitung der Spreads, was die Aktienmärkte positiv beeinflusste. Das Tapering hatte somit nur für den Anleihenmarkt negative Auswirkungen, während die Kurse an den Aktienmärkten bei geringer Volatilität weiter anstiegen. Heute beobachten wir im Gegensatz dazu eine Verengung der Spreads mit rückläufigen langfristigen Zinsen. Aufgrund der hohen Aktienmarktbewertungen ist eine Absorbierung des Zinsanstiegs nicht möglich. Auch in Bezug auf das US-Budgetdefizit ergibt sich ein unterschiedliches Bild. Während das Defizit 2013 noch bei 4% des BIP lag, liegt es heute bei über 12%! Hebt die US-Notenbank die Zinsen zu rasch an, würde dies die Verschuldung der USA in gleichem Ausmass ansteigen lassen. Fazit: Ein Tapering wird heute im Vergleich zu 2013 eine viel höhere Volatilität über alle Anlageklassen hinweg verursachen, was bedeutet, dass es eine verfrühte Straffung der Geldpolitik zu vermeiden gilt. Somit deutet alles darauf hin, dass die Fed die Anleihenkäufe nur sehr progressiv zurückfahren wird, um unerwünschte Auswirkungen auf die langfristigen Zinsen und stark negative Reaktionen zwischen den verschiedenen Vermögenswerten zu umgehen.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.