05/07/2021

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.92 | 1.09 | 11'964.84 | 4'084.31 | 15'650.09 | 6'552.86 | 7'123.27 | 4'352.34 | 14'639.33 | 28'783.28 | 1'355.38 |

| Tendance | |||||||||||

| %YTD | 4.05% | 1.01% | 11.78% | 14.97% | 14.08% | 18.04% | 10.26% | 15.87% | 13.59% | 4.88% | 4.97% |

(valeurs du vendredi précédant la publication)

Le manque de gravité

L’un des principaux risques liés aux voyages dans l’espace est le manque de gravité selon la Nasa, l’agence spatiale américaine. C’est ce qui semble actuellement toucher les marchés financiers. Les principaux indices boursiers continuent leur odyssée vers de nouveaux sommets tandis que les obligations défient les craintes d’inflation, avec des taux d’intérêt à long-terme en net repli après le pic de mars dernier. C’est indéniablement dû aux forces exercées par les politiques monétaires ultra-accommodantes et par le stimulus budgétaire extrême. Le rythme d’expansion économique pourrait toutefois ralentir au second semestre alors que les effets liés au déconfinement et à tous les dollars distribués aux ménages américains s’estompent. Faut-il alors s’attendre à un retour des évaluations boursières sur terre ? la saison des résultats d’entreprises débute bientôt. Les chiffres publiés et surtout les perspectives annoncées devraient nous en dire plus.

La première semaine de juillet a bien commencé pour les actions américaines, avec l’indice S&P 500 en hausse de 1.7%, poussé par la belle performance des grandes valeurs de croissance technologiques et du secteur de la santé. Les principaux indices européens ont enregistré une modeste correction. Les créations d’emplois aux Etats-Unis ont constitué une surprise positive à 850’000 en juin contre 706’000 attendus, qui montre la force de la reprise économique. Une grande partie des emplois a été créée dans les services, comme la restauration, l’hôtellerie et le commerce de détail. Il reste que beaucoup d’américains hésitent à retourner au travail, par crainte du virus ou parce que les allocations chômage sont fort généreuses. Les ouvertures de postes non-pourvus dépasseraient actuellement les 9 millions, c’est pratiquement égal au nombre de chômeurs ! A cet égard, la Fed a été très habile en déplaçant le fardeau de l’inflation qui accélère au niveau d’emploi pre-covid loin d’être atteint. Nombre d’analystes voyaient en mars les rendements à dix ans vers 2%. Les achats de fonds de pension, probablement rendus nerveux par l’évaluation élevée des actions, d’étrangers à la recherche de rendement ont provoqué un repli à 1.43%.

Le FMI a fortement relevé ses prévisions de croissance pour les Etats-Unis. La progression du PIB devrait s’établir à 7% en 2021 (par rapport à 4.6% projeté en avril dernier) et à 4.9% en 2022. Ceci notamment à condition que tous les projets budgétaires en cours, plan de dépense d’infrastructure, plan de soutien aux familles et réforme fiscale passent. Une lourde tâche !

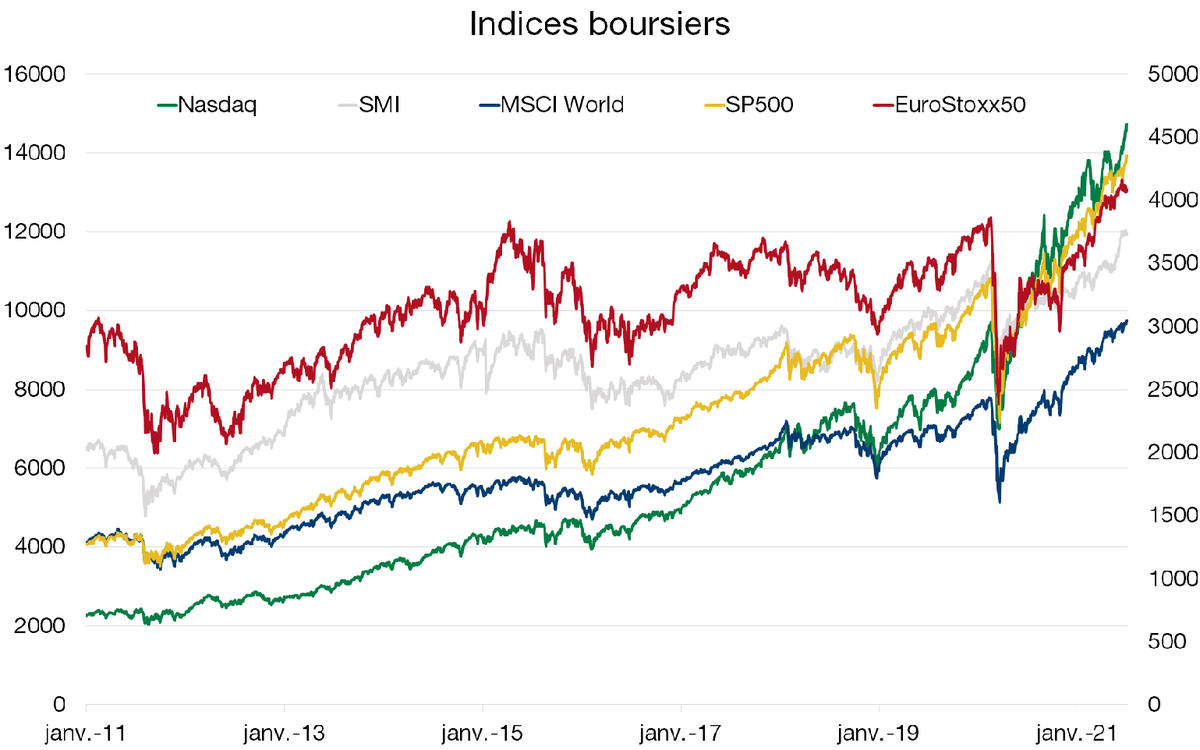

L’ascension sans fin des indices boursiers

Le rally des indices bousiers continue et ne semble pas prêt de s’arrêter. La reprise économique, la politique accommodante des banque centrales et le manque d’alternatives aux actions avec des taux bas et des spreads de crédit les plus serrés depuis une décennie sont les facteurs qui continuent de soutenir l’ascension des indices.

De la même manière, le niveau d’épargne et le gonflement des fonds de money market durant la pandémie suggèrent qu’il existe encore un stock de liquidité qui cherche à être déployé.

La croissance des bénéfices est également un facteur positif. Les attentes de bénéfices ont bondi pour retrouver leur niveau pré-pandémique et près de 50% des entreprises du S&P 500 ont relevé leurs perspectives annuelles au cours des trois derniers mois. Cependant, la plupart de l’optimisme de la réouverture est déjà intégré dans les cours et des flux vers des secteurs plus défensifs sont récemment apparus, laissant apparaître un positionnement un peu plus prudent de la part des investisseurs.

Les valeurs cycliques devraient toutefois continuer à profiter de la hausse des dépenses de consommation, mais les investisseurs commencent à se réintéresser aux actions de croissance séculaire telles que les mega-caps de la technologie.

La configuration des actions est encore trop bonne, avec des indicateurs économiques bien orientés autant aux Etats-Unis qu’en Europe et des liquidités qui n’attendent qu’à être déployées pour déclarer la fin de l’ascension des indices boursiers.

Télécharger le Flash Boursier en format PDF