L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Aktien (Lokalwährung) | 31.12.2020 | Performance 4. Quartal | Performance 2020 |

|---|---|---|---|

| Schweiz SPI | 13'327.88 | 4.74% | 3.82% |

| Europa STXE 600 | 399.03 | 10.87% | -1.44% |

| USA Large Caps S&P 500 | 3'756.07 | 12.14% | 18.39% |

| USA Small Caps RUSSELL 2000 | 1'974.86 | 31.36% | 19.93% |

| Japan TOPIX | 1'804.68 | 11.16% | 7.40% |

| Welt MSCI ACWI | 646.27 | 14.77% | 16.83% |

| Schwellenländer MSCI Emerging | 1'291.26 | 19.61% | 18.50% |

| Rendite 10-jährige Staatsanleihen | 31.12.2020 | Entwicklung 4. Quartal | Entwicklung 2020 |

| Schweiz | -0.55 | -0.06 | -0.08 |

| Deutschland | -0.57 | -0.05 | -0.38 |

| USA | 0.91 | 0.23 | -1.00 |

| Währungen | 31.12.2020 | Entwicklung 4. Quartal | Entwicklung 2020 |

| USD-CHF | 0.8852 | -3.93% | -8.40% |

| EUR-CHF | 1.08208 | 0.19% | -0.31% |

| GBP-CHF | 1.2083 | 1.57% | -5.74% |

| Immobilien | 31.12.2020 | Performance 4. Quartal | Performance 2020 |

| SXI Real Estate Funds | 483.41 | 8.32% | 10.81% |

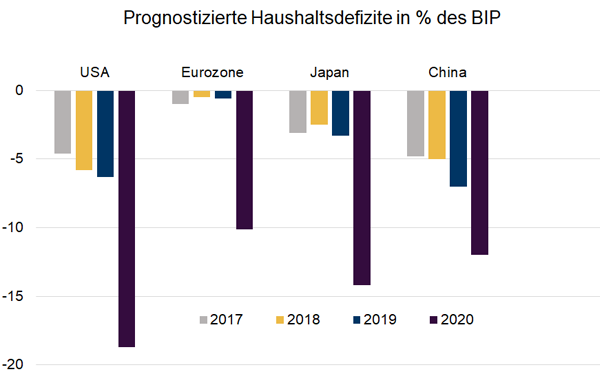

Wie die explodierenden Bilanzsummen der Zentralbanken nehmen auch die Haushaltsdefizite der Regierungen dramatische Ausmasse an.

In den USA beläuft sich das Defizit auf 20% des BIP, in Europa auf 10% und in Asien auf rund 15%. Diese beispiellos hohen Staatsausgaben, die zur Unterstützung der Wirtschaft eingesetzt werden, dürften auch 2021 und 2022 auf hohem Niveau verharren und die Verschuldung der Staaten weiter ansteigen lassen. Dass diese Situation zurzeit keine Sorgen zu bereiten scheint, ist einerseits auf das extrem tiefe Zinsniveau zurückzuführen, das eine kostengünstige Finanzierung ermöglicht, und andererseits auf die Tatsache, dass die Schulden im Wesentlichen von den Zentralbanken gehalten werden.

Das bedeutet, dass die Regierungen direkt durch die Zentralbanken finanziert werden. In Japan hält die Zentralbank beispielsweise 45% der Staatsanleihen und die US-Notenbank Fed sogar einen einmalig hohen Anteil von 25%.

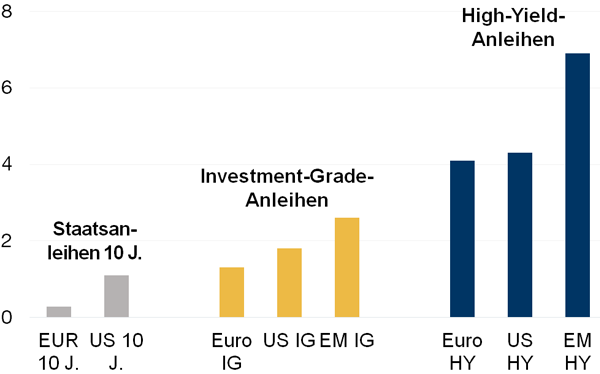

Die Staatsanleihenrenditen werden durch die Aussicht auf einen Wirtschaftsaufschwung mit einer einhergehenden Nachfrageerholung nach oben getrieben (10-jährige US-Anleihen: 1,1%).

Dennoch ist das Haussepotenzial trotz der höheren Haushaltsdefizite beschränkt, da die kurzfristigen Zinsen auf tiefem Niveau verharren dürften. Die Zentralbanken werden dafür sorgen, dass ausreichend Liquidität vorhanden ist. Bei den «Investment Grade»- und «High Yield»-Unternehmensanleihen ist es zu einer bedeutenden Verengung der Credit Spreads gekommen; relativ betrachtet bleiben sie für Anleger jedoch attraktiv.

Die Verschuldungskosten haben abgenommen und die erwartete Gewinnerholung der Unternehmen sollte dafür sorgen, dass sich die Ausfallquote in Grenzen hält.

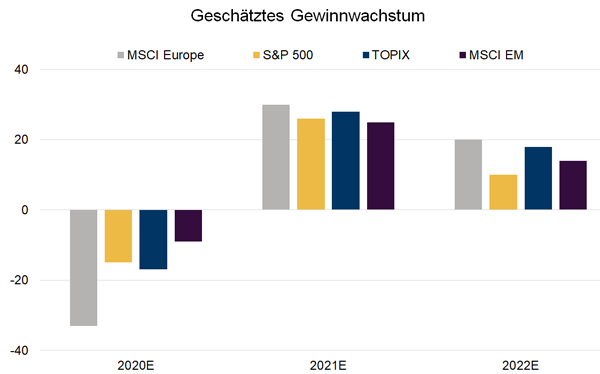

Insgesamt wird mit einer Erholung der Unternehmensergebnisse gerechnet. Mit der Rückkehr auf den Wachstumspfad und der anhaltenden Unterstützung durch die Geld- und Budgetpolitik sind die europäischen Aktien gut für das Jahr 2021 positioniert.

Gestützt auf die Verfügbarkeit von Impfstoffen und die nachfolgende Erholung der Weltwirtschaft wird nach dem coronabedingten Einbruch von 2020 mit einem Gewinnwachstum von 30% im laufenden und 20% im nächsten Jahr gerechnet. Als letztmals in den Jahren 2004 und 2005 ein dermassen kräftiges Gewinnwachstum in zwei aufeinander folgenden Jahren realisiert wurde, legte der europäische Aktienindex um über 30% zu!

Es ist zu erwarten, dass sich die progressive Öffnung der Wirtschaft und die Rückkehr zu einer gewissen Normalität positiv auf die in Europa stark vertretenen zyklischen Werte auswirken werden. Im Weiteren profitieren die sogenannten Value-Aktien, die in den vergangenen drei Jahren eine starke Underperformance verzeichneten, von einem Aufholeffekt. Diese Aktien realisieren bei einer Erholung des Gewinnwachstums in der Regel eine Outperformance.

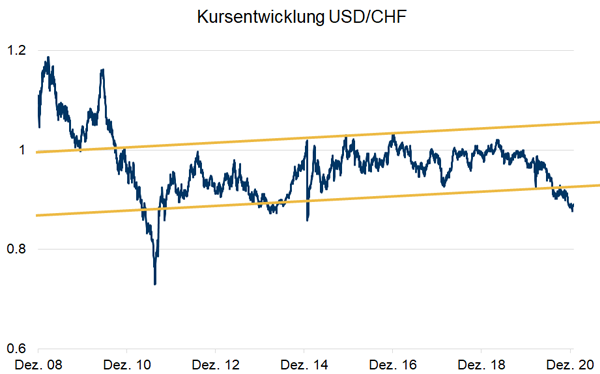

Der US-Dollar hat sich zum Schweizer Franken abgeschwächt und hat seinen Kurskorridor von 0.92-1.04 verlassen. Eine neue Unterstützungszone wird sich höchstwahrscheinlich bei rund 0.80 bilden.

Zur Abschwächung der US-Währung hat die Zunahme der Anzahl Short-Positionen in US-Dollar beigetragen, ebenso wie die substanzielle Erhöhung der Geldmenge durch die US-Notenbank Fed über ihre verschiedenen Hilfsprogramme.

Grosse Neuigkeiten und neue Stimulierungsmassnahmen sind bereits eskomptiert und dürften keine weitere Abschwächung des Dollars bewirken.

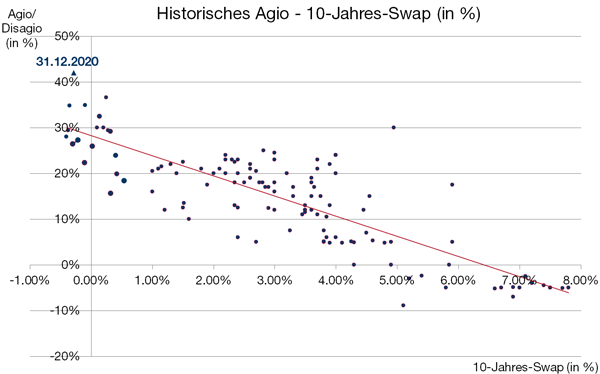

Das durchschnittliche Agio der Immobilienfonds ist 2020 auf unglaubliche 40% angestiegen!

Diese übertrieben hohen Prämien entsprechen nicht der Realität des Immobilienmarkts, der Schwächeanzeichen erkennen lässt.

Aufgrund der geringen Zuwanderung im Zusammenhang mit der Corona-Pandemie ging die Nachfrage nach Mietwohnungen in der Schweiz zurück, dies im Gegensatz zur Bautätigkeit, die nicht eingestellt wurde, und damit zu einem Angebotsüberhang führte.

Der Immobilienmarkt wird hingegen weiterhin durch die nach Rendite suchenden Anleger gestützt, wie die Flut von institutionellen Anlagegeldern belegt, die zum Jahresende in Immobilienanlagen floss.

Quartalsbericht-Download im Format-PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.