L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Aktien (Lokalwährung) | 31.03.2020 | Performance 1. Quartal |

|---|---|---|

| Schweiz SPI | 11'319.54 | -11.82% |

| Europa STXE 600 | 320.06 | -22.52% |

| USA Large Caps S&P 500 | 2'584.59 | -19.60% |

| USA Small Caps RUSSELL 2000 | 1'153.10 | -30.62% |

| Japon TOPIX | 1'403.04 | -17.55% |

| Welt MSCI ACWI | 442.35 | -21.27% |

| Schwellenländer MSCI Emerging | 848.58 | -23.59% |

| Rendite 10-jährige Staatsanleihen | 31.03.2020 | Entwicklung 1. Quartal |

| Schweiz | -0.33 | 0.14 |

| Deutschland | -0.47 | -0.29 |

| USA | 0.67 | -1.25 |

| Währungen | 31.03.2020 | Entwicklung 1. Quartal |

| USD-CHF | 0.9659 | -0.05% |

| EUR-CHF | 1.05971 | -2.37% |

| GBP-CHF | 1.1975 | -6.58% |

| Immobilien | 31.03.2020 | Performance 1. Quartal |

| SXI Real Estate Funds | 421.22 | 421.22 |

Als Antwort auf die Covid-19-Pandemie intensivieren Zentralbanken und Regierungen ihre Massnahmen fortlaufend, um Liquiditätsengpässe zu vermeiden und Unternehmen und Haushalten Garantien zuzusichern. Das Ausmass der eingesetzten Mittel ist immens und einmalig in der Geschichte. So hat z. B. die EZB angekündigt, Anleihen im Umfang von 750 Mrd. Euro aufzukaufen und die USA haben ein Konjunkturprogramm in Höhe von 2‘000 Mrd. US-Dollar aufgelegt. Die Zentralbanken setzen die gesamte Palette der ihnen zur Verfügung stehenden Instrumente ein (Leitzinssenkungen, Anleihenkaufprogramme, Gewährung von Kreditlinien, Zusammenarbeit, um Dollarmangel vorzubeugen, Kapitalerleichterungen für die Banken). In der Tat verbürgen sie sich in unbegrenztem Umfang für die Staaten und Banken, um die Wirtschaft zu stützen und einen «Credit Crunch» zu verhindern. Die Milliarden von Dollar, welche in diese Massnahmen gesteckt wurden, scheinen zumal kurzfristig einen Boden für den Aktienmarkt geschaffen zu haben.

Die hoch rentierenden Anleihen haben seit Anfang Jahr 13,6% eingebüsst. Der Credit Spread hat sich im März um über 1‘000 Basispunkte ausgeweitet und erreichte in der Spitze 1‘400 Basispunkte. Der Absturz der Ölpreise hat den Energiesektor stark in Mitleidenschaft gezogen, aber auch die Anleihen im Finanz-, Freizeit- und Transportsektor kamen stark unter Druck. Die massive Liquiditätsspritze der US-Notenbank Fed wirkte sich stabilisierend auf den Gesamtmarkt aus. Die Folgen des Lockdown auf die Gewinn- und Finanzlage der Unternehmen sowie die letztlich resultierende Ausfallquote bleiben jedoch ungewiss. Mit einer Rendite von 9,5% in US-Dollar scheint uns das High-Yield-Segment, das weniger risikobehaftet als die Aktien ist, jedoch wieder attraktiver.

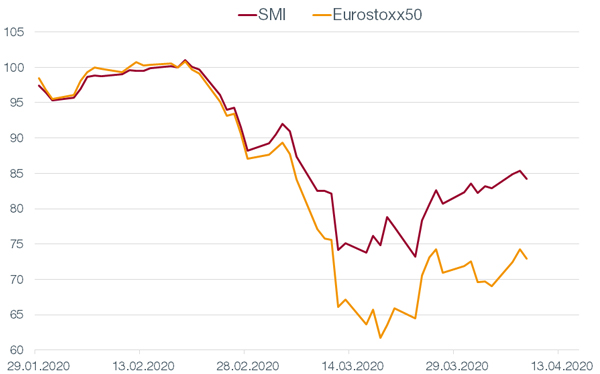

Die Aktienmärkte haben seit dem 19. Februar (Beginn der Ausbreitung des Coronavirus in Europa) stark korrigiert. Die Börsen verzeichneten massive Einbussen mit zeitweiligen Verlusten von über 40% am 16. März für die meisten europäischen Indizes. Einmal mehr zahlte sich die defensive Struktur des Schweizer Aktienmarktes aus. Der Schweizer Leitindex mit den Schwergewichten Novartis, Nestlé und Roche, die über 52% des SMI ausmachen, schnitt bedeutend besser ab als der europäische Index Eurostoxx 50. Ende März lag die durchschnittliche Performance dieser drei Titel nur 4% im Minus und stützte damit den gesamten Index, während für andere Titel, wie Adecco oder Credit Suisse, am gleichen Tag eine Einbusse von 38% resultierte. In der darauf folgenden Erholungsperiode verzeichneten die drei Indexschwergewichte allerdings nach derselben Logik eine Underperformance – ein Trend, der sich im Falle einer Stabilisierung an den Märkten bestätigen dürfte.

Die börsenkotierten Immobilienfonds haben mit einer Einbusse von 3,45% per 31. März 2020 den Schock vergleichsweise gut überstanden. Zum Zeitpunkt der Volatilitätsspitze Mitte März konnten jedoch bedeutende Kursverluste beobachtet werden. Die Präferenz für die Fonds mit der höchsten Liquidität, für die wir uns bereits im vergangenen Quartal ausgesprochen hatten, behielt somit auch in diesem Quartal ihre Gültigkeit. Der beobachtete Zinsrückgang vermochte den Baissetrend nicht zu verhindern: Das durchschnittliche Agio bildete sich von 35% am 31. Dezember 2019 auf 27% am 31. März 2020 zurück.

Quartalsbericht-Download im Format-PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.