Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Aktien (Lokalwährung) | 31.03.2020 | Performance 1. Quartal |

|---|---|---|

| Schweiz SPI | 11'319.54 | -11.82% |

| Europa STXE 600 | 320.06 | -22.52% |

| USA Large Caps S&P 500 | 2'584.59 | -19.60% |

| USA Small Caps RUSSELL 2000 | 1'153.10 | -30.62% |

| Japon TOPIX | 1'403.04 | -17.55% |

| Welt MSCI ACWI | 442.35 | -21.27% |

| Schwellenländer MSCI Emerging | 848.58 | -23.59% |

| Rendite 10-jährige Staatsanleihen | 31.03.2020 | Entwicklung 1. Quartal |

| Schweiz | -0.33 | 0.14 |

| Deutschland | -0.47 | -0.29 |

| USA | 0.67 | -1.25 |

| Währungen | 31.03.2020 | Entwicklung 1. Quartal |

| USD-CHF | 0.9659 | -0.05% |

| EUR-CHF | 1.05971 | -2.37% |

| GBP-CHF | 1.1975 | -6.58% |

| Immobilien | 31.03.2020 | Performance 1. Quartal |

| SXI Real Estate Funds | 421.22 | 421.22 |

Als Antwort auf die Covid-19-Pandemie intensivieren Zentralbanken und Regierungen ihre Massnahmen fortlaufend, um Liquiditätsengpässe zu vermeiden und Unternehmen und Haushalten Garantien zuzusichern. Das Ausmass der eingesetzten Mittel ist immens und einmalig in der Geschichte. So hat z. B. die EZB angekündigt, Anleihen im Umfang von 750 Mrd. Euro aufzukaufen und die USA haben ein Konjunkturprogramm in Höhe von 2‘000 Mrd. US-Dollar aufgelegt. Die Zentralbanken setzen die gesamte Palette der ihnen zur Verfügung stehenden Instrumente ein (Leitzinssenkungen, Anleihenkaufprogramme, Gewährung von Kreditlinien, Zusammenarbeit, um Dollarmangel vorzubeugen, Kapitalerleichterungen für die Banken). In der Tat verbürgen sie sich in unbegrenztem Umfang für die Staaten und Banken, um die Wirtschaft zu stützen und einen «Credit Crunch» zu verhindern. Die Milliarden von Dollar, welche in diese Massnahmen gesteckt wurden, scheinen zumal kurzfristig einen Boden für den Aktienmarkt geschaffen zu haben.

Die hoch rentierenden Anleihen haben seit Anfang Jahr 13,6% eingebüsst. Der Credit Spread hat sich im März um über 1‘000 Basispunkte ausgeweitet und erreichte in der Spitze 1‘400 Basispunkte. Der Absturz der Ölpreise hat den Energiesektor stark in Mitleidenschaft gezogen, aber auch die Anleihen im Finanz-, Freizeit- und Transportsektor kamen stark unter Druck. Die massive Liquiditätsspritze der US-Notenbank Fed wirkte sich stabilisierend auf den Gesamtmarkt aus. Die Folgen des Lockdown auf die Gewinn- und Finanzlage der Unternehmen sowie die letztlich resultierende Ausfallquote bleiben jedoch ungewiss. Mit einer Rendite von 9,5% in US-Dollar scheint uns das High-Yield-Segment, das weniger risikobehaftet als die Aktien ist, jedoch wieder attraktiver.

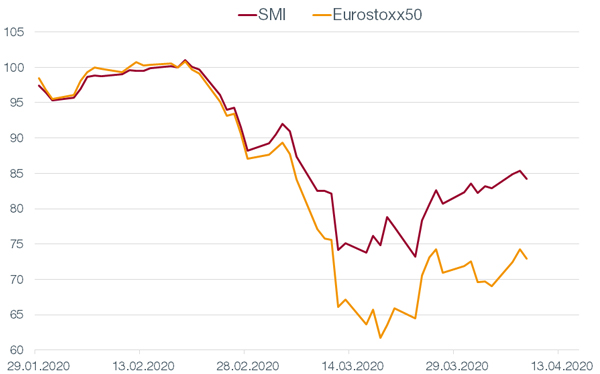

Die Aktienmärkte haben seit dem 19. Februar (Beginn der Ausbreitung des Coronavirus in Europa) stark korrigiert. Die Börsen verzeichneten massive Einbussen mit zeitweiligen Verlusten von über 40% am 16. März für die meisten europäischen Indizes. Einmal mehr zahlte sich die defensive Struktur des Schweizer Aktienmarktes aus. Der Schweizer Leitindex mit den Schwergewichten Novartis, Nestlé und Roche, die über 52% des SMI ausmachen, schnitt bedeutend besser ab als der europäische Index Eurostoxx 50. Ende März lag die durchschnittliche Performance dieser drei Titel nur 4% im Minus und stützte damit den gesamten Index, während für andere Titel, wie Adecco oder Credit Suisse, am gleichen Tag eine Einbusse von 38% resultierte. In der darauf folgenden Erholungsperiode verzeichneten die drei Indexschwergewichte allerdings nach derselben Logik eine Underperformance – ein Trend, der sich im Falle einer Stabilisierung an den Märkten bestätigen dürfte.

Die börsenkotierten Immobilienfonds haben mit einer Einbusse von 3,45% per 31. März 2020 den Schock vergleichsweise gut überstanden. Zum Zeitpunkt der Volatilitätsspitze Mitte März konnten jedoch bedeutende Kursverluste beobachtet werden. Die Präferenz für die Fonds mit der höchsten Liquidität, für die wir uns bereits im vergangenen Quartal ausgesprochen hatten, behielt somit auch in diesem Quartal ihre Gültigkeit. Der beobachtete Zinsrückgang vermochte den Baissetrend nicht zu verhindern: Das durchschnittliche Agio bildete sich von 35% am 31. Dezember 2019 auf 27% am 31. März 2020 zurück.

Quartalsbericht-Download im Format-PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.