Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 30.06.2023 | Performance 2e trimestre | Performance année 2023 |

|---|---|---|---|

| Suisse SPI | 14'861.77 | 2.16% | 8.20% |

| Europe STXE 600 | 461.93 | 2.69% | 11.50% |

| USA grandes cap. S&P 500 Index | 4'450.38 | 8.74% | 16.88% |

| USA petites cap. RUSSELL 2000 | 1'888.73 | 5.19% | 8.06% |

| Japon TOPIX | 2'288.60 | 14.38% | 22.68% |

| Monde MSCI ACWI Index | 682.84 | 6.33% | 14.26% |

| Emergents MSCI Emerging Markets Index | 989.48 | 0.97% | 5.02% |

| Taux des Emprunts Etats - 10 ans | 30.06.2023 | Evolution 2e trimestre | Evolution année 2023 |

| Suisse | 0.96 | -0.29 | -0.66 |

| Allemagne | 2.39 | 0.10 | -0.18 |

| USA | 3.84 | 0.37 | -0.04 |

| Devises | 30.06.2023 | Evolution 2e trimestre | Evolution année 2023 |

| USD-CHF | 0.8956 | -2.15% | -3.13% |

| EUR-CHF | 0.97697 | -1.53% | -1.27% |

| GBP-CHF | 1.1368 | 0.74% | 1.62% |

| Immobilier | 30.06.2023 | Performance 2e trimestre | Performance année 2023 |

| SXI Real Estate Funds | 438.35 | 0.02% | -0.40% |

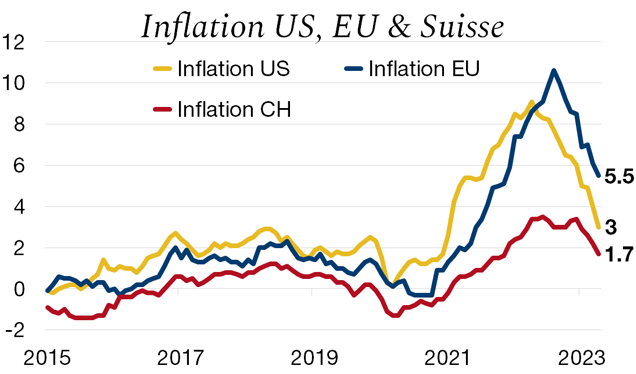

Globalement, l’inflation continue de reculer, mais est encore loin de l’objectif des Banques centrales. Les derniers chiffres aux Etats-Unis ont rassuré, avec un reflux des prix à 3%, mais l’inflation sous-jacente, hors alimentation et énergie, demeure élevée à 4.8%. En Europe, l’inflation sous-jacente peine à baisser et a même augmenté en juin à 5.5% sur 1 an. Quant à la Suisse, la hausse des prix est passée sous les 2%, mais demeure une préoccupation.

Le marché du travail reste résilient avec un taux de chômage au plus bas et une lente désinflation des salaires. Cependant, l’activité manufacturière montre des signes de faiblesse qui devraient se traduire dans les prochaines données d’inflation.

Dans ce contexte, les Banques centrales devraient maintenir leur resserrement monétaire, mais la fin du cycle de hausse de taux est proche et laisse encore croire à un atterrissage en douceur de l’économie.

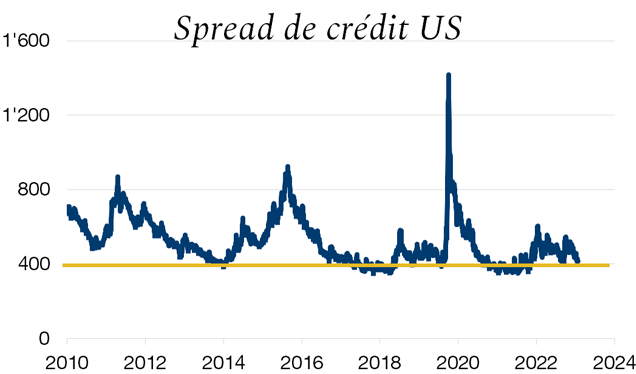

Le niveau des taux reste attractif dans les pays occidentaux. Cependant, le niveau du crédit, correspondant à la rémunération additionnelle obtenue pour prendre le risque sur des émetteurs de moindre qualité, devient ténu sur le marché américain.

Actuellement à 4%, ce spread de crédit est proche de ses bas historiques. Le high yield européen est lui mieux rémunéré. Aujourd’hui, l’investment grade en euro et en franc suisse sont les placements les plus attractifs. La dette émergente libellée en USD offre également un rendement de plus de 7.5% pour une qualité de crédit supérieure au high yield.

Tout investissement en obligations étrangères doit être considéré en regard des coûts de couverture monétaire qui atteint 3.6% sur le dollar et 2.05% sur l’euro.

Prudence donc sur le high yield en dollar à ces niveaux.

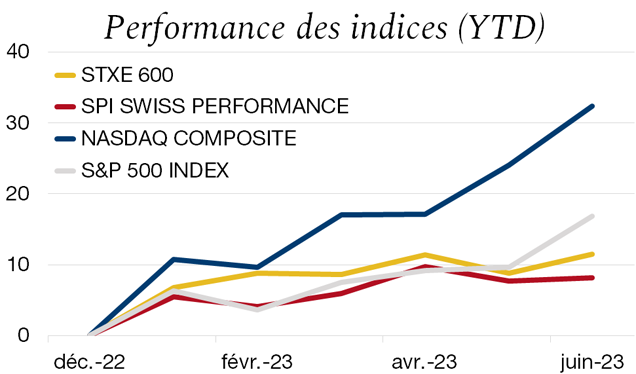

Ce 1er semestre 2023 a vu les actifs à risque rebondir, après le fort pessimisme de 2022. Les actions américaines technologiques sont montées de 32%, le S&P500 de 16%, les valeurs européennes de 9% et le marché suisse de 8%. Néanmoins, derrière ces performances sur les indices se cache une forte disparité entre les titres.

La performance du marché américain est concentrée sur 7 valeurs technologiques qui ont bénéficié de l’engouement récent lié à l’intelligence artificielle. Ainsi, le S&P493, c’est-à-dire le S&P500 retranché de ces 7 valeurs, n’est en hausse que de 2% à fin juin, démontrant que sous la surface une grosse partie de la cote est à la traine.

En Suisse, la même distorsion est observée. Ainsi, le SPI doit la moitié de sa performance à 7 valeurs secondaires alors que ces 3 valeurs phares, Nestlé, Roche et Novartis, qui représentent à elles seules plus de 40% de l’indice, ont contribué à seulement 1.8% de sa performance.

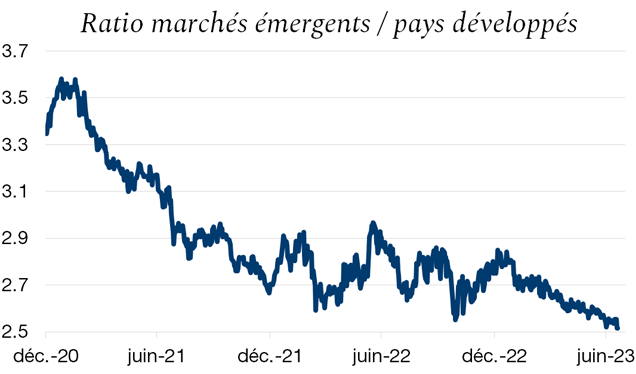

L’apathie de l’économie globale perdurant, le rebond des marchés émergents tarde à se concrétiser. Cependant, cette zone géographique devrait bénéficier de tendances conjoncturelles et structurelles porteuses.

A savoir : la fin du cycle de hausse de taux des banques centrales avant les pays développés, la hausse du prix des matières premières dont les pays émergents sont richement dotés, un différentiel de croissance positif par rapport aux pays occidentaux, ainsi que la dédollarisation.

De plus, la valorisation actuelle des marchés émergents est historiquement basse et est donc très attrayante. Nous pensons qu’il manque un signal clair de reprise de l’activité des principales économies mondiales avant que les marchés émergents puissent pleinement profiter des moteurs de croissance précédemment évoqués.

Le marché immobilier cherche toujours son point d’équilibre, car il manque un consensus sur son évolution. En effet, l’augmentation des taux devrait peser de manière plus significative sur les évaluations, mais la demande demeure ferme et soutien les prix.

Les fonds et les sociétés immobilières ne sont pas spécialement à risque tant que les swaps à 10 ans ne dépassent pas clairement les 2%. La hausse attendue du taux hypothécaire de référence pousse les loyers à la hausse, ce qui réduit l’impact de la hausse des taux à venir sur les valeurs d’inventaire.

Aujourd’hui, les valorisations sont neutres et les cours devraient rester stables dans les prochains mois. En outre, la classe d’actif offre toujours des rendements attractifs à moyen termes, mais prudence à la faible liquidité du marché.

Télécharger la Revue trimestrielle en format PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.