Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.03.2023 | Performance 1er trimestre |

|---|---|---|

| Suisse SPI | 14'547.08 | 5.91% |

| Europe STXE 600 | 457.84 | 8.58% |

| USA grandes cap. S&P 500 Index | 4'109.31 | 7.48% |

| USA petites cap. RUSSELL 2000 | 1'802.48 | 2.73% |

| Japon TOPIX | 2'003.50 | 7.07% |

| Monde MSCI ACWI Index | 646.76 | 7.44% |

| Emergents MSCI Emerging Markets Index | 990.28 | 3.97% |

| Taux des Emprunts Etats - 10 ans | 31.03.2023 | évolution 1er trimestre |

| Suisse | 1.25 | -0.37 |

| Allemagne | 2.29 | -0.28 |

| USA | 3.47 | -0.41 |

| Devises | 31.03.2023 | évolution 1er trimestre |

| USD-CHF | 0.9153 | -1.00% |

| EUR-CHF | 0.99218 | 0.26% |

| GBP-CHF | 1.1284 | 0.87% |

| Immobilier | 31.03.2023 | Performance 1er trimestre |

| SXI Real Estate Funds | 438.26 | -0.42% |

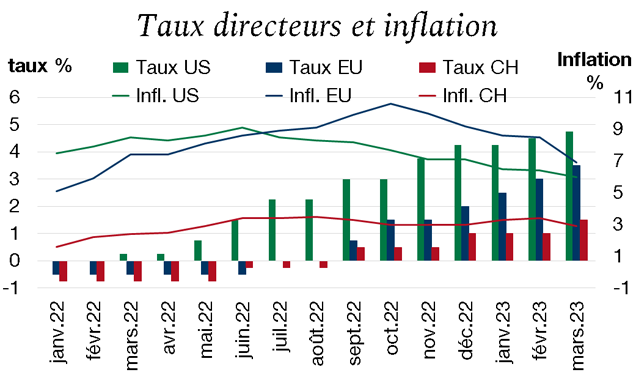

Les banques centrales poursuivent leur durcissement monétaire et vont maintenir leurs taux élevés tant que l’inflation ne s’approche pas de leur objectif de 2%, d’autant que l’économie à la fois aux Etats-Unis et en Europe reste pour l’heure relativement solide.

Cependant, l’inflation diminue et l’économie américaine commence à s’essouffler. En effet, la hausse de taux extrêmement rapide ne se fait pas sans conséquences. Le secteur bancaire en a d’ailleurs été victime en mars dernier. Les banques centrales ont néanmoins montré qu’elles restaient en soutien en cas de force majeure.

Les dernières données macroéconomiques témoignent d’une économie qui ralentit, le marché anticipe encore une hausse de taux de 25 points de base suivie d’une pause de la part de la Réserve fédérale américaine. La croissance mondiale a été légèrement revue à la hausse, soutenue par la Chine qui a rapidement renoué avec la croissance grâce à une forte reprise de la consommation privée.

Suites aux resserrements agressifs des banques centrales, les rendements sur les marchés obligataires sont redevenus attractifs. L’approche de la fin du cycle de hausses de taux devrait conduire à une stabilisation des taux longs sur les niveaux actuels.

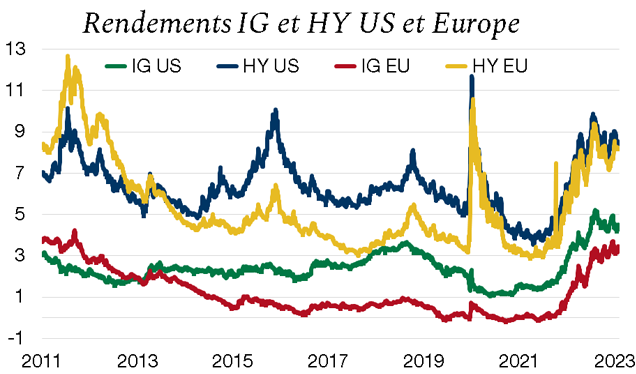

Du côté du crédit la rémunération additionnelle pour le segment des emprunts à haut rendement se situe légèrement en dessous de sa moyenne historique et n’est donc pas particulièrement attractive. En effet, les spreads de crédit se situent à 460 points de base (pb) aux USA et 503 pb en Europe (moyenne 540).

Ainsi, les obligations de qualité (Investment grade) sont à privilégier et de manière générale les emprunts en Europe sont, en comparaison historique, plus attractifs qu’aux Etats-Unis.

La dette gouvernementale de pays émergents libellée en USD constitue probablement la niche à privilégier dans le segment HY car sa qualité moyenne est supérieure pour un rendement de 7.3%.

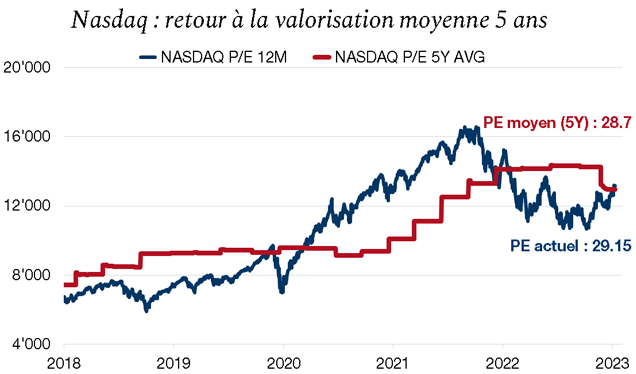

La détente enregistrée sur les taux à long terme et les niveaux de valorisation attractifs ont supporté le rebond des marchés actions au premier trimestre. Le Nasdaq progresse de plus de 14% alors que l’indice S&P 500 croit de 7.5%.

La crise financière qui a touché les banques régionales américaines a obligé la Fed à injecter près de 400 mrds de dollars de liquidités.

Les marchés actions ont retrouvé des niveaux de valorisation proches de leur moyenne historique sans révisions notables des bénéfices. Les secteurs fortement impactés par le ralentissement économique en 2022 ont surperformé (technologie, automobile, loisirs). A l’inverse, les secteurs de la finance et de l’immobilier ont sous-performé.

Les marchés ont également profité de la réouverture de l’économie chinoise ainsi que des anticipations de la fin de la politique restrictive menée par la Fed.

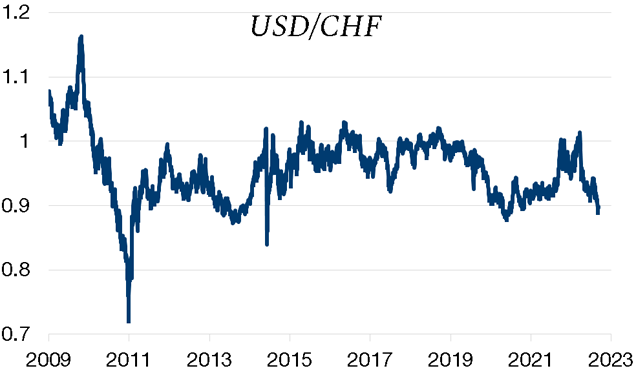

Après 10 ans de relative stabilité contre le CHF, le dollar américain pourrait être entré dans une phase de dépréciation amplifiée par la dédollarisation de l’économie mondiale. En effet, le dollar est encore aujourd’hui la monnaie de référence mondiale du fait de 3 éléments : la taille du marché américain qui lui confère la liquidité ; la puissance militaire américaine, qui fait du dollar une valeur refuge ; et pour finir la puissance économique qui lui donne le statut de monnaie de réserve et de cotation des matières premières.

Cependant, le billet vert est en perte de vitesse. La principale cause est l’émergence de nouvelles économies qui viennent remettre en question son hégémonie. Le phénomène de dédollarisation est bien réel, de nombreux gouvernements se détournent de la devise américaine.

Sur le long terme la tendance de l’USD contre le CHF sera très vraisemblablement baissière et la perspective de la fin proche du cycle de resserrement de la Fed devrait contribuer à cet affaiblissement.

Le trimestre a été sans réelle direction sur le marché immobilier secondaire avec peu de volumes échangés après un dernier trimestre 2022 plus volatil.

Le marché cherche son point d’équilibre et semble aujourd’hui correctement valorisé. Le risque de correction semble contenu tant que le niveau de taux à 10 ans ne franchit pas clairement la barre des 2%. Les taux semblent s’être stabilisés après un pic au 3e trimestre 2022, relâchant la pression sur le marché immobilier.

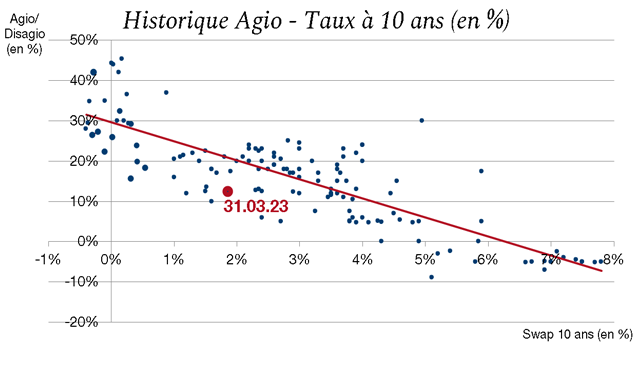

Cependant la hausse des taux hypothécaires devrait permettre la hausse des loyers et donc des rendements. Aujourd’hui, la prime d’agio sur les fonds s’est contractée et les valorisations semblent désormais neutres. Les cours devraient donc évoluer latéralement. La faible liquidité sur le marché plaide cependant en faveur des gros fonds immobiliers.

Télécharger la Revue trimestrielle en format PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.