Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.03.2022 | Performance 1er trimestre |

|---|---|---|

| Suisse SPI | 15'538.57 | -5.51% |

| Europe STXE 600 | 455.86 | -5.87% |

| USA grandes cap. S&P 500 Index | 4'530.41 | -4.60% |

| USA petites cap. RUSSELL 2000 | 2'070.13 | -7.53% |

| Japon TOPIX | 1'946.40 | -1.29% |

| Monde MSCI ACWI Index | 711.56 | -5.26% |

| Emergents MSCI Emerging Markets Index | 1'141.79 | -6.99% |

| Taux des Emprunts Etats - 10 ans | 31.03.2022 | évolution 1er trimestre |

| Suisse | -0.28 | 0.28% |

| Allemagne | -0.29 | 0.28% |

| USA | 1.74 | 0.83% |

| Devises | 31.03.2022 | évolution 1er trimestre |

| USD-CHF | 0.9129 | 1.02% |

| EUR-CHF | 1.03752 | -1.50% |

| GBP-CHF | 1.2117 | -1.74% |

| Immobilier | 31.03.2022 | Performance 1er trimestre |

| SXI Real Estate Funds | 497.19 | -4.17% |

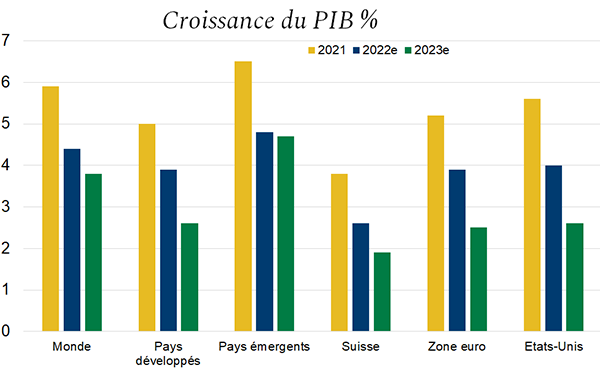

La croissance mondiale va ralentir de façon plus prononcée que prévu, mais l’expansion devrait se poursuivre. La guerre en Ukraine a provoqué une forte hausse des prix des matières premières et augmenté les pressions inflationnistes, rendant la mission des banques centrales plus compliquée, car elles doivent contrôler l’inflation tout en maitrisant le risque d’un ralentissement économique. Cette hausse importante des prix altère le pouvoir d’achat des ménages et les résultats des entreprises.

La zone euro, plus affectée par sa proximité géographique avec le conflit et sa dépendance énergétique avec la Russie, se voit ponctionner de 1.4 points de pourcentage par le FMI, à 3.9%. L’économie chinoise fait face à de nouveaux confinements et à une tension sur l’immobilier, mais le gouvernement a les moyens de soutenir l’activité et garde un objectif de croissance de 5.5%.

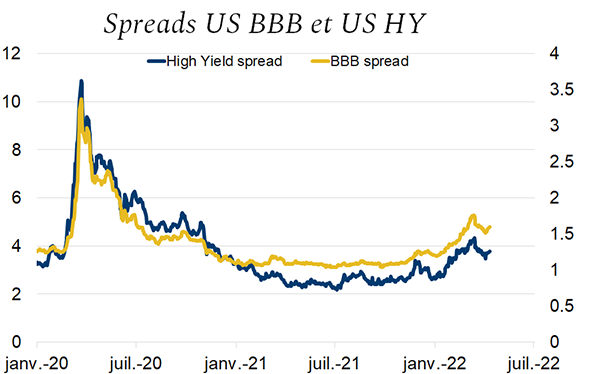

Les pertes récentes sur le marché des obligations sont essentiellement dues à la hausse des taux et non pas à plus de risque perçu du point de vue économique. Les spreads obligataires sont redescendus après le pic atteint en mars à la suite du choc de la guerre. Les rendements des obligations d’entreprises deviennent plus attractifs aux Etats-Unis, où le resserrement monétaire a commencé.

Avec l’aplatissement de la courbe des taux d’intérêt, les échéances plus courtes sont plus intéressantes et les bons du Trésors à dix ans (2.8%) deviennent aussi attractifs que les rendements des obligations des entreprises de bonne qualité (3.6%). Leur rendement demeure toutefois négatif en termes réels.

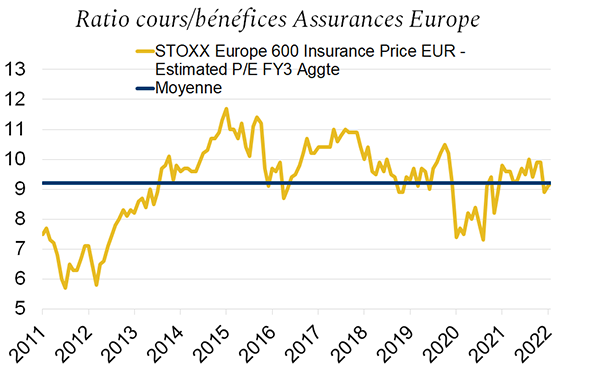

Le durcissement monétaire de la part des banques centrales signifie une baisse des valorisations. La moindre hausse du PIB implique des prévisions de bénéfices en baisse. Le contexte macro-économique n’est pas enthousiasmant pour les actions, surtout pour les titres de croissance.

Cependant, les secteurs aux valorisations modestes et qui profitent de la hausse des taux d’intérêt, à l’instar de l’assurance, peuvent tirer leur épingle du jeu. De même que les trois valeurs phare du marché suisse, Nestlé, Roche et Novartis, qui ont démontré à plusieurs reprises leur capacité à surperformer le marché en période de stress, marquée par un euro sous pression, de par leurs caractéristiques de valeurs défensives et de qualité.

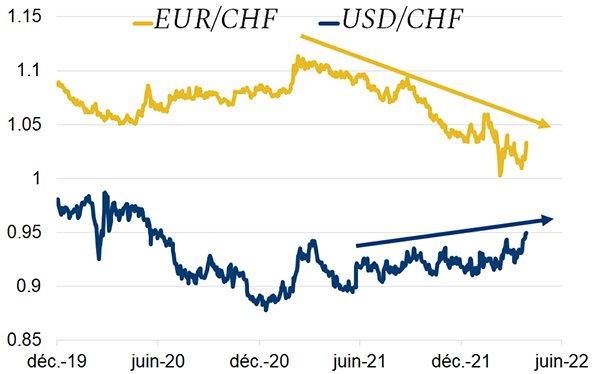

L’euro suit une tendance baissière qui s’est accélérée avec le choc de l’invasion russe. La monnaie unique sous pression reflète le contexte difficile dans lequel se trouve l’économie européenne actuellement et augure que la BNS adoptera une politique de suiveuse par rapport à la BCE. Le franc suisse est alors recherché par les investisseurs qui préfèrent acheter des actifs suisses.

L’histoire est tout autre pour le dollar-franc suisse, avec une économie américaine qui se porte très bien en relatif et qui accélère la volonté de monter les taux de la part de la Fed pour contrer l’inflation. Le dollar, recherché par les investisseurs, se trouve dans une tendance haussière depuis l’été 2021 qui va très certainement perdurer au prochain trimestre.

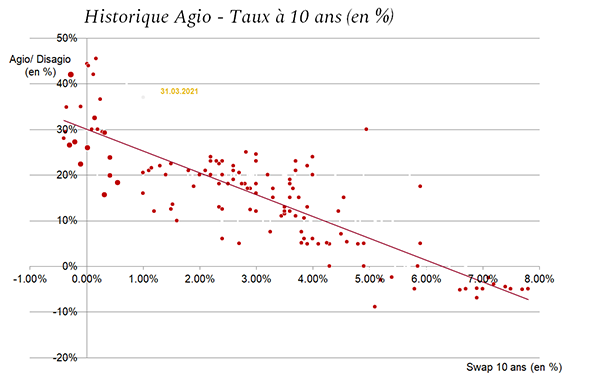

Les taux d’intérêt à 10 ans, passés en territoire positif en début d’année, avaient provoqué une première contraction des primes. Ce mouvement devrait se répéter dans cet environnement de hausse des taux où les primes restent encore élevées en moyenne historique.

Le marché immobilier est actuellement tenu par les taux courts encore négatifs et qui permettent des financements attractifs. Une certaine tension se créera lorsque la BCE, suivie par la BNS, augmenteront leur taux de court terme. L’impact se fera plus rapidement ressentir sur les immeubles de rendement, qui verront leur rendement compressé par des coûts de financement plus élevés. La tendance n’est cependant pas négative sur l’ensemble du marché. Les immeubles industriels et commerciaux, dont les baux sont indexés à l’inflation, offrent une certaine protection contrairement aux immeubles résidentiels, pour lesquels une correction de la valeur d’inventaire est à prévoir.

Télécharger la Revue trimestrielle en format PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.