Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.03.2020 | Performance 1er trimestre |

|---|---|---|

| Suisse SPI | 11'319.54 | -11.82% |

| Europe STXE 600 | 320.06 | -22.52% |

| USA grandes cap. S&P 500 Index | 2'584.59 | -19.60% |

| USA petites cap. RUSSELL 2000 | 1'153.10 | -30.62% |

| Japon TOPIX | 1'403.04 | -17.55% |

| Monde MSCI ACWI Index | 442.35 | -21.27% |

| Emergents MSCI Emerging Markets Index | 848.58 | -23.59% |

| Taux des Emprunts Etats - 10 ans | 31.03.2020 | Évolution 1er trimestre |

| Suisse | -0.33 | 0.14 |

| Allemagne | -0.47 | -0.29 |

| USA | 0.67 | -1.25 |

| Devises | 31.03.2020 | Évolution 1er trimestre |

| USD-CHF | 0.9659 | -0.05% |

| EUR-CHF | 1.05971 | -2.37% |

| GBP-CHF | 1.1975 | -6.58% |

| Immobilier | 31.03.2020 | Performance 1er trimestre |

| SXI Real Estate Funds | 421.22 | 421.22 |

Face à la crise pandémique de Covid-19, les banques centrales et les gouvernements ne cessent d’intensifier leurs actions afin de pallier les problèmes de liquidité et offrir des garanties aux entreprises et aux ménages. L’ampleur des moyens est inouïe et sans précédent. Par exemple, la BCE a annoncé des rachats de dette d’EUR 750 mrds et les Etats-Unis ont lancé un plan d’USD 2.000 mrds. Les banques centrales utilisent tous les outils à leur disposition (baisses des taux directeurs, programmes de rachats d’actifs, recréation de facilités de liquidité, coopération pour éviter la pénurie de dollar, relâchement des contraintes pour le secteur bancaire). Dans les faits, elles offrent une garantie illimitée aux Etats et aux banques pour soutenir l’économie et éviter un «credit crunch». Les milliards de dollars de stimuli semblent avoir créé un plancher à court terme pour le marché actions.

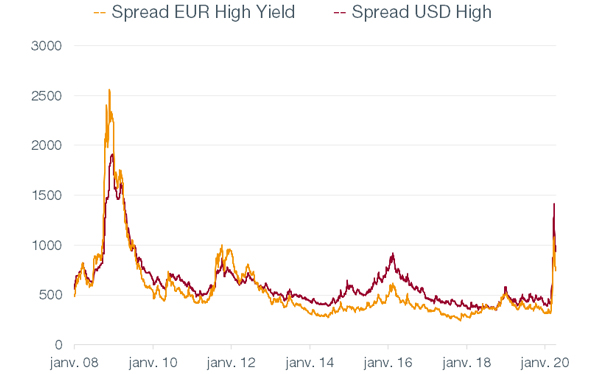

Les obligations à haut rendement ont perdu -13.6% depuis le début de l’année. Le spread de crédit s’est élargi de plus de 1’000 points de base en mars pour atteindre 1’400 pb au pic. L’effondrement du cours du baril de pétrole a fort affecté le segment de l’énergie. Les emprunts financiers, des loisirs et de transport ont aussi beaucoup chuté. L’intervention de la Fed, avec une infusion massive de liquidités, a eu un effet stabilisateur sur tout le marché. L’incertitude demeure concernant l’impact de l’arrêt d’activité sur la situation bénéficiaire et financière des entreprises du segment et le taux de défaut final. Mais à 9.5% de rendement en USD, le high yield, moins risqué que les actions, nous semble devenu plus attractif.

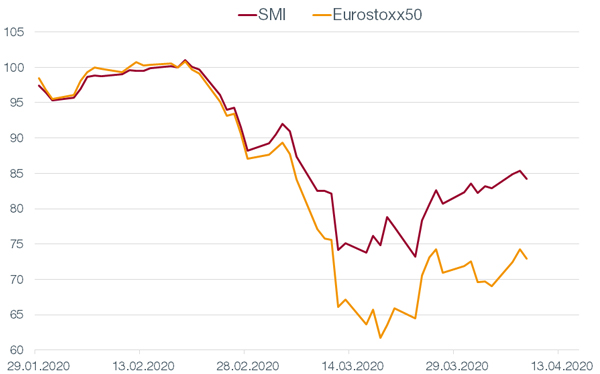

Les marchés actions ont corrigé fortement depuis le 19 février (début de la contagion en Europe). Les places boursières ont enregistré des contreperformances importantes dépassant même les -40% le 16 mars en cours de journée sur la plupart des indices européens. Une fois de plus, la structure défensive du marché suisse a tenu ses promesses et l’indice helvétique surperforme largement l’indice européen Eurostoxx50. Le poids dominant des trois blue-chips (Novartis, Nestlé et Roche) représente plus de 52% de l’indice SMI. A fin mars, la performance moyenne de ces trois titres était de -4% seulement, de quoi soutenir tout l’indice alors que d’autres titres, tels qu’Adecco ou Credit-Suisse, s’inscrivaient à -38% à la même date. Dans la même logique, nos trois poids lourds ont sous-performé dans le rebond qui a suivi et il est probable que cela se confirme si d’aventure la situation sur les marchés venait à se stabiliser.

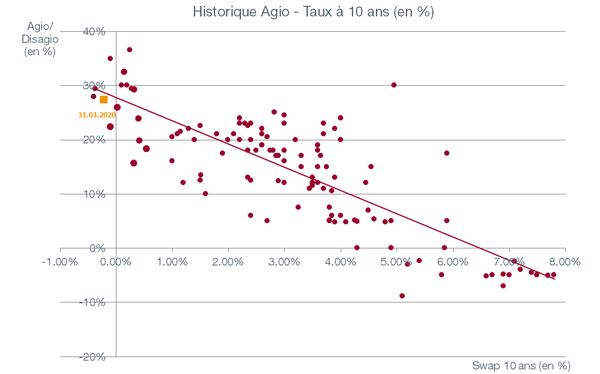

Le marché des fonds immobiliers cotés a comparativement bien tenu le choc lorsqu’on regarde la photo au 31 mars de cette année (-3.45%). Mais lors du pic de volatilité au milieu du mois de mars, nous avons observé des baisses de cours significatives. La préférence pour les fonds les plus liquides, dont nous faisions état le trimestre précédent, est restée d’actualité durant cette période. La baisse des taux observée n’a pas réussi à contrer le mouvement baissier : l’agio moyen est passé de 35% au 31 décembre 2019 à 27% au 31 mars 2020.

Télécharger la Revue trimestrielle en format PDF

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.