Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Aktien (Lokalwährung) | 30.06.2019 | Performance 2. Quartal | Performance 2019 |

|---|---|---|---|

| Schweiz SPI | 11'977.38 | 6.55% | 21.84% |

| Europa STXE 600 | 384.87 | 3.44% | 17.16% |

| USA Large Caps S&P 500 | 2'941.76 | 4.30% | 18.54% |

| USA Small Caps RUSSELL 2000 | 1'566.57 | 2.09% | 16.97% |

| Japon TOPIX | 1'551.14 | -2.42% | 5.18% |

| Welt MSCI ACWI | 523.44 | 3.78% | 16.60% |

| Schwellenländer MSCI Emerging | 1'054.86 | 0.69% | 10.69% |

| Rendite 10-jährige Staatsanleihen | 31.06.2019 | Entwicklung 2. Quartal | Entwicklung 2019 |

| Schweiz | -0.53 | -0.15 | -0.28 |

| Deutschland | -0.33 | -0.26 | -0.57 |

| USA | 2.01 | -0.40 | -0.68 |

| Währungen | 31.06.2019 | Entwicklung 2. Quartal | Entwicklung 2019 |

| USD-CHF | 0.9763 | -1.90% | -0.59% |

| EUR-CHF | 1.11039 | -0.53% | -1.35% |

| GBP-CHF | 1.2396 | -4.43% | -1.01% |

| Immobilien | 31.06.2019 | Performance 2. Quartal | Performance 2019 |

| SXI Real Estate Funds | 408.40 | 4.15% | 12.96% |

Das Wirtschaftswachstum schwächt sich weltweit ab. Für 2019 wird mit einem Wachstum von 2% in den USA und mit 1% in Europa gerechnet. Auch in China, wo dieses Jahr immerhin 6% erzielt werden dürften, schwächelt es.

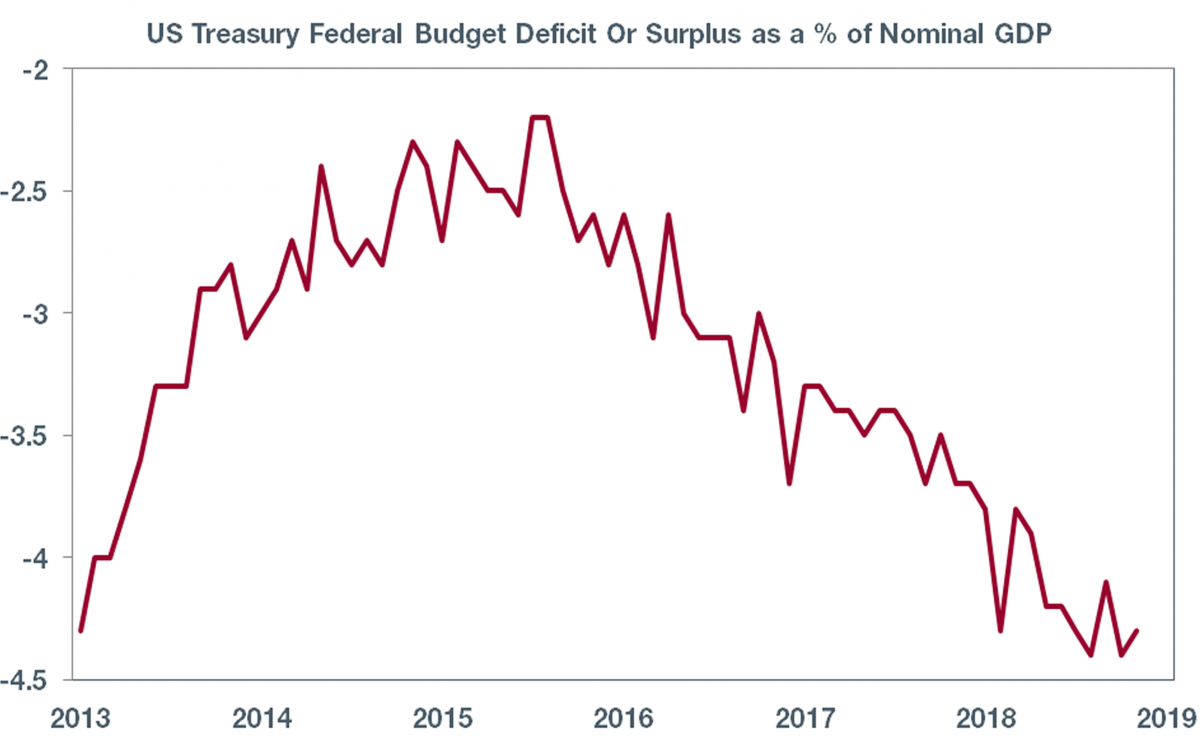

Die Zentralbanken werden präventive Massnahmen ergreifen, um das Risiko einer Rezession zu vermeiden, und schaffen damit eine Stütze für die Märkte. Angesichts des weltweit tiefen Zinsniveaus könnte die geldpolitische durch eine budgetpolitische Stimulierung abgelöst werden. Wie die Grafik links zeigt, haben die USA diese Option zur Ankurbelung ihrer Wirtschaft bereits gewählt: Das Haushaltsdefizit hat sich auf 4,3% des BIP ausgeweitet.

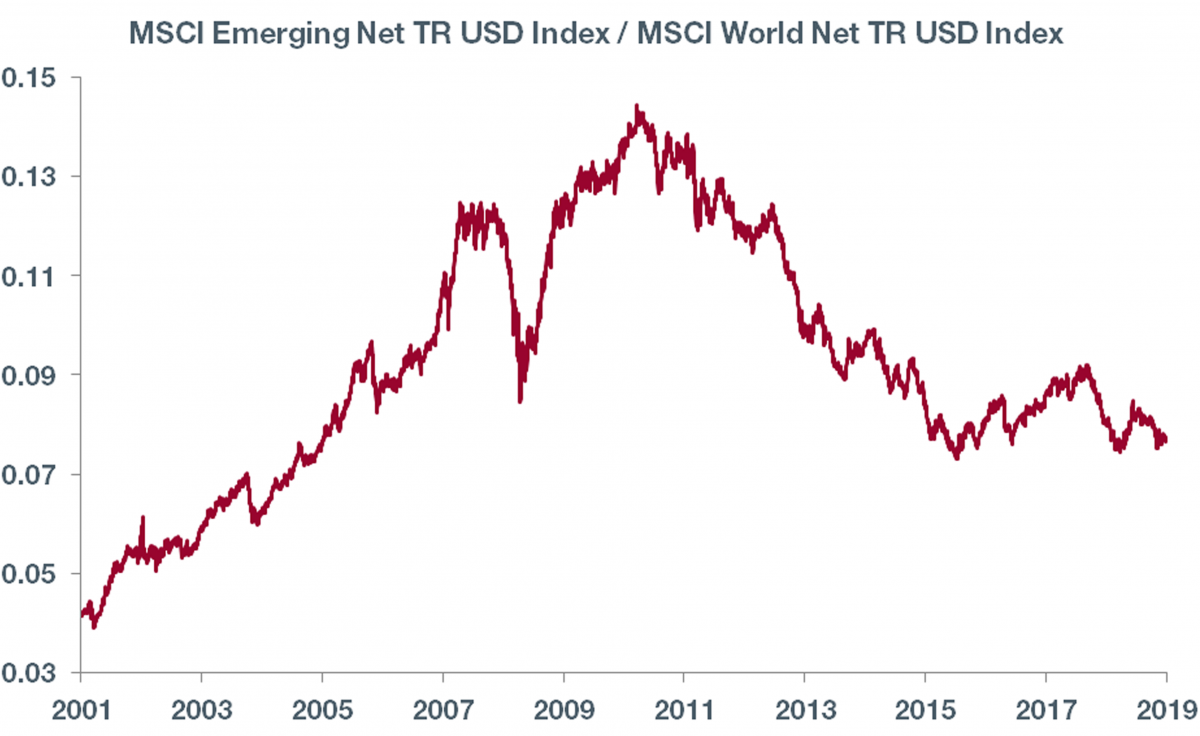

Die Performance der Schwellenländer, die durch die erneuten handelspolitischen Spannungen zwischen China und den USA in Mitleidenschaft gezogen wurden, liegt seit Anfang Jahr hinter derjenigen der Industrieländer zurück. Dazu kommt, dass bestimmte Wirtschaftsindikatoren den Erwartungen nicht entsprochen haben.

Wir rechnen damit, dass die Schwellenländer ihren Rückstand in der zweiten Jahreshälfte etwas aufholen können.

Mit einer möglichen Lösung des Handelskonflikts, ultraniedrigen Zinsen und einem Dollar, der stabil bleiben sollte, ist das Umfeld heute positiv. Zudem ist ein Konjunkturrückgang Chinas in den Gewinnerwartungen der im MSCI Emerging Markets vertretenen Unternehmen bereits zu einem grossen Teil integriert.

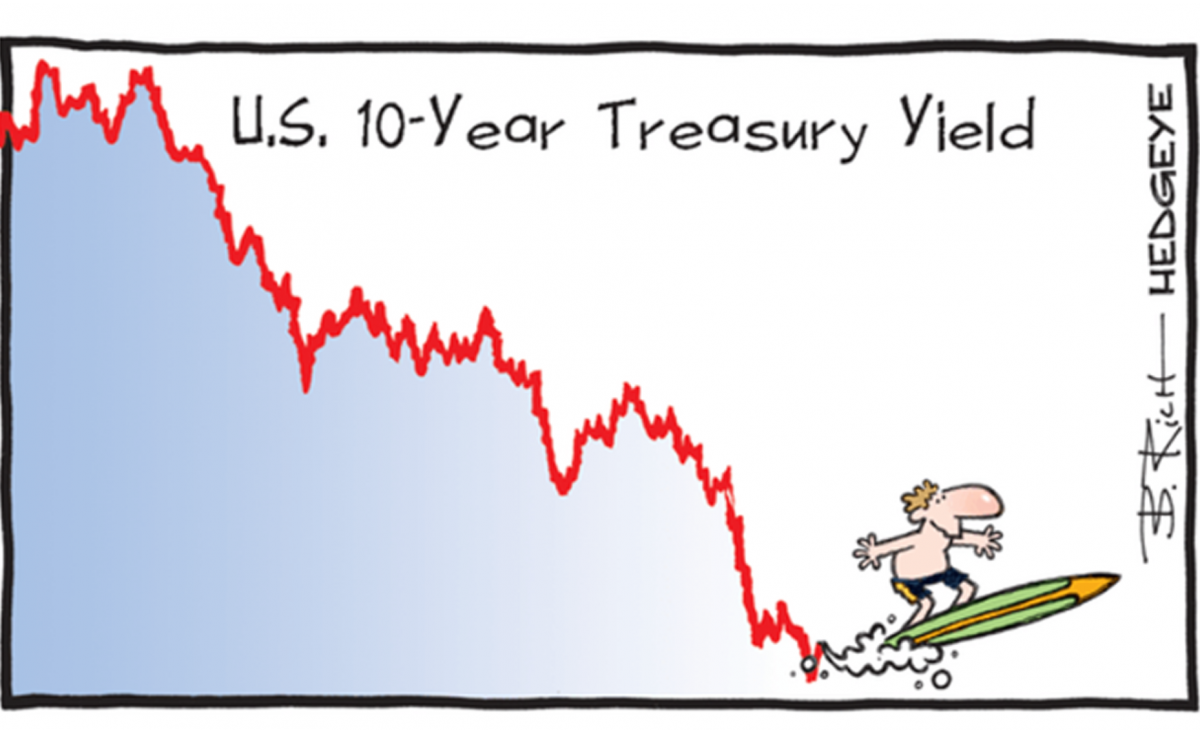

Die Zentralbanken haben sich für eine präventive Geldpolitik entschieden, die darauf abzielt, den globalen Konjunkturzyklus zu verlängern, was den Mittelzufluss in die Anleihenmärkte fördert. Es wird davon ausgegangen, dass die US-Notenbank Fed ihre Zinszügel lockert, indem sie die Leitzinsen senkt und damit die Divergenz gegenüber der EZB verringert. Die Entwicklung der langfristigen US-Zinsen zeigt, dass die Anleger in den kommenden 18 Monaten mit mehreren Senkungen der kurzfristigen Zinsen rechnen. Das rekordhohe Niveau an Staatsanleihen in Europa, die mit negativen Renditen gehandelt werden, hat dazu geführt, dass es ungeachtet der wirtschaftlichen und politischen Probleme zu einer Rally der Staatsanleihen Südeuropas und der Unternehmensanleihen gekommen ist.

Seit 10 Jahren schneiden die Growth-Aktien besser als die Value-Aktien ab, da in einem Umfeld mit ultraniedrigen Zinsen und schwachem Wachstum jedes bisschen Wachstum Gold wert ist. Relativ betrachtet ist die Bewertung der Growth-Aktien so hoch wie bei der Internetblase im Jahr 2000. In den 70er Jahren verzeichneten die sogenannten «Nifty 50», eine Reihe qualitativ hochstehender US-Aktien mit überdurchschnittlich hohem Wachstum, mit einem Kurs/Gewinn-Verhältnis von 46 rekordhohen Bewertungen. In den darauf folgenden vier Jahren lag ihr Gewinnwachstum deutlich über dem Durchschnitt, aber ihre Performance lag 40% unter der Marktperformance! Die Bäume wachsen bekanntlich nicht in den Himmel...

Die gesamte Renditekurve der Bundesanleihen, einschliesslich der Renditen für 20-jährige Anleihen, ist erstmals in der Geschichte in den negativen Bereich abgerutscht. In der Folge verzeichnete der Index der Schweizer Immobilienfonds (SWIIT) einen Anstieg von nahezu 13% seit Anfang Jahr. Im vergangenen Quartal hat sich das durchschnittliche Agio der Fonds eher reduziert. Die Negativzinsen bringen jedoch die gesamte Marktlogik durcheinander. Wie soll man eine Immobilie mit Negativzinsen bewerten? Die EZB wird ihre Geldpolitik voraussichtlich weiter lockern, was die SNB dazu zwingen wird, in ihre Fussstapfen zu treten. Mit Zinsen von 0,5% für eine 5-jährige Hypothek sind Immobilienfonds ungeachtet der realen Verhältnisse sehr gesucht. Die Anlageklasse wird durch die vergleichsweise hohen Dividendenrenditen gestützt.

Quartalsbericht-Download im Format-PDF

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.