L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.92 | 0.99 | 11'106.24 | 4'315.05 | 15'628.84 | 7'322.39 | 7'631.74 | 4'109.31 | 12'221.91 | 28'041.48 | 990.28 |

| Tendance | |||||||||||

| %YTD | -1.02% | 0.26% | 3.51% | 13.74% | 12.25% | 13.11% | 2.42% | 7.03% | 16.77% | 7.46% | 3.54% |

(valeurs du vendredi précédant la publication)

Le ralentissement généralisé de l’inflation, la dissipation des craintes liées à la crise bancaire aux Etats-Unis et la confirmation du rebond de l’économie chinoise ont favorisé un retour de l’appétit pour le risque sur les marchés financiers.

Les rendements obligataires se sont stabilisés. Le taux 10 ans US se situe autour de 3.50%, le taux 10 allemand à 2.30%.

Aux Etats-Unis, l’inflation poursuit sa décrue. En effet, l’indice des prix des dépenses de consommation personnelle (PCE) a augmenté de +0.3% en février, après une accélération de +0.6 % en janvier. Sur un an, l’indice progresse de 5.0% en février après une augmentation de 5.3% en janvier.

D’autre part, la hausse plus importante que prévu des inscriptions hebdomadaires au chômage a renforcé l’espoir de voir la Fed opérer une pause dans son cycle de relèvement des taux. Ainsi, les inscriptions aux allocations chômage ont augmenté de 7’000 la semaine du 20 mars, s’établissant à 198’000 contre 191’000 la semaine précédente.

Enfin, la confiance des consommateurs s’est améliorée de façon inattendue au mois de mars, l’indice de confiance est, en effet, ressorti supérieur aux attentes à 104.2 contre 103.4 en février.

En zone euro, l’inflation a également ralenti le mois dernier. Ainsi, l’indice des prix à la consommation aux normes européennes (IPCH) est sorti en hausse de +6.9% sur un an.

Le consensus attendait +7.1% après une progression de +8.5% en rythme annuel en février. Il faut cependant noter que l’inflation de base, qui exclut l’énergie et les produits alimentaires non transformés, est passée de 7.5% à 7.4%, pour un consensus à +7.5%. Cela pourrait inciter la Banque centrale européenne (BCE) à poursuivre sa politique de resserrement monétaire. En Allemagne, les prix à la consommation ont progressé de 7.4% sur un an, en net ralentissement par rapport à la hausse de 8.7% enregistrée en janvier.

De son côté, l’économie chinoise a consolidé sa reprise en mars, avec une croissance toujours rapide de l’activité manufacturière et un secteur des services qui a connu une forte embellie. L’indice des directeurs d’achat (PMI), reflet de la santé de l’activité industrielle du pays, a atteint 51.9 points, contre 52.6 en février. L’indice des services ressort en forte hausse à 58.2 après 56.3 en février.

Dans ce contexte porteur, l’indice du S&P 500 finit la semaine en progression de +3.48% alors que l’indice technologique du Nasdaq, s’est apprécié de +3.37%. L’indice Stoxx 600 Europe, enregistre quant à lui un gain de 4.03%.

Cette semaine, les intervenants prendront connaissance des chiffres du chômage ainsi que de l’ISM manufacturier et de l’ISM des services aux Etats-Unis.

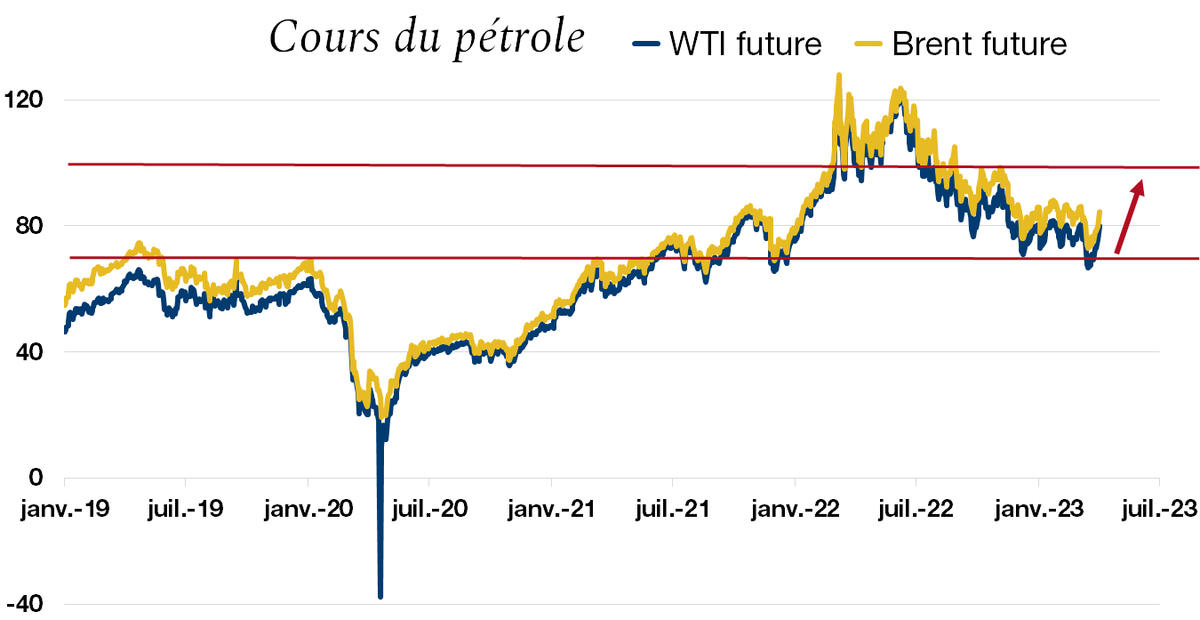

Le pétrole a bondi de 8% lundi matin après l’annonce de l’OPEP+ de couper la production de plus de 1 million de barils par jour, abandonnant ainsi l’assurance de maintenir une offre stable afin de prémunir l’activité économique mondiale déjà mise à mal.

Cette décision surprise pourrait compromettre la lutte des banques centrales contre le renchérissement généralisé, ravivant des pressions inflationnistes et obligeant les institutions à maintenir leur taux d’intérêts élevés pour plus longtemps.

Le pétrole retrouvait gentiment ces niveaux d’avant Covid-19, après avoir traité au-dessus des 100 dollars une bonne partie de l’année 2022, jouant ainsi un grand rôle dans la baisse de l’inflation. L’impulsion des énergies alternatives, comme le photovoltaïque ou l’électrification du secteur automobile, ainsi que la diminution de la demande due à la baisse de la croissance mondiale sont les principaux moteurs de la remise à niveau des prix de l’or noir. Plus récemment, la tourmente causée par la crise bancaire avait précipité les cours du pétrole à un plus bas de 15 mois, sous les 70 dollars.

Cependant, la réouverture de la Chine alloue un poids inverse dans la balance, permettant au prix du pétrole de se maintenir. Avec cette réduction d’offre, l’économie mondiale se trouve une nouvelle fois sous la menace d’une récession avec des prix du pétrole repartant à la hausse et vient mettre de l’huile sur le feu dans les relations entre les Etats-Unis et les pays membres de l’OPEP+, déjà fragiles après la réduction de production d’octobre dernier.

La volatilité sur le marché de l’or noir n’est alors pas terminée et risque de remettre en cause les progrès contre l’inflation et la longévité des politiques monétaires restrictives.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.