L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.92 | 1.04 | 12'607.73 | 4'199.16 | 15'623.31 | 6'991.68 | 7'291.78 | 4'712.02 | 15'630.60 | 28'437.77 | 1'238.54 |

| Tendance | |||||||||||

| %YTD | 4.02% | -3.63% | 17.79% | 18.20% | 13.88% | 25.94% | 12.87% | 25.45% | 21.28% | 3.62% | -4.08% |

(valeurs du vendredi précédant la publication)

Les marchés financiers sont actuellement chamboulés par des vagues d’enthousiasme et de pessimisme dans un contexte d’évaluation élevée en termes historiques. Malgré la diffusion des cas de contagion, les craintes d’un impact significatif du variant Omicron sur l’économie ont été redimensionnées la semaine dernière. Les principaux indices boursiers ont nettement récupéré du terrain (Euro Stoxx 600 +2.7%, SMI +3.7%). Ce rebond de l’appétit au risque est attribuable à une variété d’autres facteurs tels la croissance économique plutôt résiliente et l’activité de rachats de titres par les sociétés. Les autorités chinoises, pour éviter un atterrissage forcé de leur économie, donnent désormais la priorité à une stabilisation conjoncturelle en 2022. Elles ont signalé des mesures contracycliques, avec plus de flexibilité budgétaire et monétaire. Ceci contraste avec les efforts récents sur le plan de la règlementation et du désendettement.

Cette semaine a pour protagonistes les banques centrales avec leur dernière réunion de politique monétaire de 2021. Leurs approches, auparavant synchronisées, commencent à diverger concernant le calendrier d’éventuelles hausses de taux. Ceci reflète la grande incertitude sur la persistance de l’inflation élevée et la durée des disruptions dans les chaines de production.

Selon les attentes du consensus, la Fed devrait accélérer le rythme de réduction de ses achats d’actifs. Le rendement des emprunts gouvernementaux fait ainsi l’objet de plus de turbulence avec une volatilité qui s’établit au-dessus de la moyenne de ces deux dernières années. La persistance de l’inflation (+6.8% en novembre sur un an) a accru l’incertitude sur le marché à un moment où le stimulus budgétaire est aussi en passe de diminuer. La courbe des rendements obligataires s’est aplatie avec des hausses prononcées sur la partie courte alors que les rendements à long terme se stabilisent. Une force inflationniste importante aux Etats-Unis, mis à part l’énergie et les véhicules, est l’ascension du coût du logement. Or, ce facteur montre historiquement une certaine rigidité à la baisse. Selon les prévisions, l’inflation devrait ralentir en 2022 mais rester au-dessus de l’objectif de 2% de la Fed.

Les économistes estiment que ce jeudi, la BCE se prononcera sur son programme post-Programme d’urgence pandémique (Pepp, qui se termine en principe en mars 2022). La crainte est qu’un variant de Coronavirus plus résistant aux vaccins force les gouvernements européens à laisser les consommateurs à la maison. Pour Christine Lagarde, la hausse des prix en Europe n’est pas liée à des facteurs durables et un relèvement des taux n’est pas prévu avant 2023. La Banque d’Angleterre pourrait quant à elle laisser les taux inchangés, après des données macroéconomiques décevantes et suite à l’expansion du Covid.

Les actions européennes tendent à sous-performer leurs homologues américaines, mais un euro plus faible pourrait leur donner l’élan dont elles ont besoin.

Les entreprises de la zone euro font plus de la moitié de leur revenu dans le reste du monde et surtout aux Etats-Unis. Un euro faible est alors un soutien aux bénéfices pour les grands exportateurs européens. Une baisse de 10% de l’euro ajoute environ 2.5 points de pourcentage à la croissance annuelle des bénéfices, aujourd’hui l’euro a chuté de 8% par rapport au dollar US et les prévisions ne sont pas optimistes.

Les politiques des banques centrales divergent, avec une Fed sous pression de l’inflation qui a exprimé son intention de monter les taux, alors que la BCE se veut toujours attentiste et continue son soutien monétaire. Cette mutation devrait être favorable au dollar et donc faire pression sur la devise du vieux continent. Les sociétés exposées aux Etats-Unis devraient continuer à mieux s’en sortir.

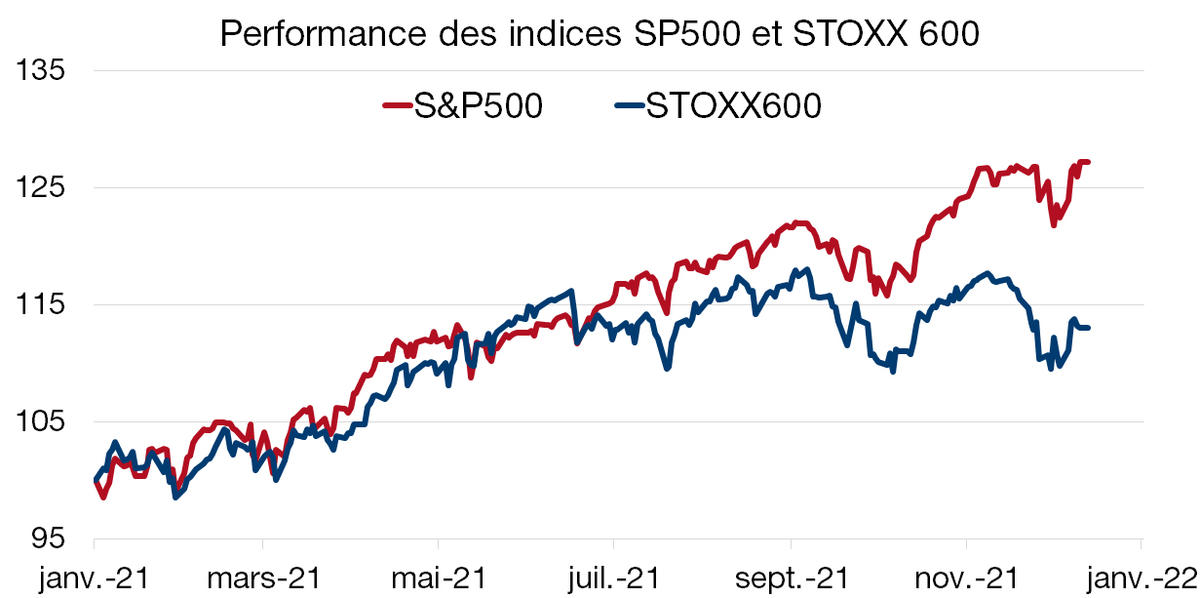

Les actions européennes paraissent dès lors peu chères, cependant leur rendement n’est pas attractif pour les investisseurs américains. Effectivement, le Stoxx 600 en dollar n’est monté que de 13%, en total return, depuis le début de l’année, soit la moitié moins que le S&P 500 (+27%). A noter que la composition des deux indices diffère grandement et explique en partie ce différentiel de rendement ces dernières années. L’Europe est riche en valeurs financières et industrielles, alors que les Etats-Unis grouillent de sociétés technologiques et de consommation. L’écart s’est encore exacerbé dernièrement avec l’apparition du variant Omicron qui a porté préjudice aux actions européennes, qui affichent désormais une décote de 30% par rapport aux valeurs américaines. Malgré le coup de pouce d’une devise relativement faible, le marché européen, par sa structure et l’incertitude environnante, continuera probablement à sous-performer les Etats-Unis.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.