L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.93 | 0.99 | 11'144.54 | 4'017.83 | 14'610.02 | 6'860.95 | 7'699.49 | 3'895.08 | 10'569.29 | 25'973.85 | 988.68 |

| Tendance | |||||||||||

| %YTD | 0.36% | -0.21% | 3.87% | 5.91% | 4.93% | 5.98% | 3.32% | 1.45% | 0.98% | -0.46% | 3.38% |

(valeurs du vendredi précédant la publication)

L’année 2022 aura été marquée par les politiques monétaires ultra restrictives des banques centrales face à l’explosion de l’inflation, qui ont provoqué la correction à la fois des marchés actions et des marchés obligataires. En ce début d’année, l’amélioration des chiffres d’inflation et la perspective d’une réouverture de l’économie chinoise redonne de l’espoir aux intervenants.

Les rendements obligataires se sont détendus, le 10 ans US retrouve le niveau de 3.55% alors que le 10 ans allemand revient sur le niveau de 2.20%

Aux Etats-Unis, la modération des hausses salariales et la chute de l’activité dans le secteur des services montrent que l’économie ralentit. Si la contraction de l’activité s’est légèrement atténuée en décembre, la situation économique demeure incertaine. L’indice PMI composite s’est ainsi redressé à 49.2 le mois dernier, contre 48.3 en novembre. Mais la baisse de la demande dans un contexte de hausse des taux d’intérêt a pesé sur les prix payés. L’indice ISM manufacturier a poursuivi sa baisse à 48.4 le mois dernier après 49.0 en novembre. L’indice ISM des services ressort quant à lui en forte contraction à 49.6 après 56.5 en novembre. Enfin, les salaires horaires enregistrent un nouveau recul à +4.6% sur 1 an contre +4.8% en décembre.

Le marché du travail américain demeure toutefois robuste. Les créations d’emploi dans le secteur non agricole sont meilleures qu’attendu à 223’000 pour le mois de décembre mais ralentissent par rapport au mois précédent. Les demandes d’allocation chômage ont également baissé en fin d’année à 204’000 unités contre une prévision de 225’000.

En Europe, l’activité s’est maintenue et l’inflation continue à ralentir. L’indice PMI manufacturier de la zone s’est légèrement redressé de 47.1 en novembre à 47.8 pour le mois de décembre.

En Allemagne, l’inflation poursuit sa décrue au mois de décembre, l’indice des prix IPCH progresse de +9.6% sur un an contre +11.3% en novembre. En France, le même indice ralentit à +6.7% sur un an à fin décembre après +7.1% à fin novembre, ce niveau est inférieur aux attentes de +7.2%.

Enfin, les prix à la production baissent de 0.9% en rythme mensuel, mais restent en progression de 27.1% sur un an. En excluant l’énergie, les prix à la production en novembre ont augmenté de 0.1% sur un mois et de 13.1% en rythme annuel. Les prix de l’énergie en zone euro ont baissé de 2.2% en novembre, après un repli marqué de 7.4% en octobre, mais restent encore en hausse sur 1 an de 55.7% en novembre.

En Chine, l’activité manufacturière s’est contractée à un rythme plus rapide en décembre alors que la hausse des infections au Covid a perturbé la production et pesé sur la demande. Cependant, la suppression des restrictions liées au Covid et les perspectives d’un retour à la normale de l’économie chinoise se sont traduites par la poursuite de la hausse des indices. L’indice Hang Seng rebondit de plus de +45% depuis le point bas de fin octobre 2022.

Cette semaine, les premières publications d’entreprises pourraient amener un peu plus de visibilité quant à l’évolution future des résultats des entreprises.

Après 3 ans d’isolement total, la Chine a réouvert ses frontières et mis fin à ses mesures de quarantaine liées à la politique zéro-Covid. En effet, la politique drastique à l’encontre de la pandémie de Covid-19, a mis à mal la 2e économie mondiale et sa durée a fini par soulever un mécontentement général de la population qui a entraîné plusieurs manifestations dans tout le pays. Le gouvernement chinois a donc, ce dimanche 8 janvier 2023, levé les obligations de quarantaine aux voyageurs et ainsi ouvert ses portes au reste du pays et du monde.

Cette décision qui intervient juste avant le nouvel an chinois est plutôt bien venue, car les chinois vont pouvoir se déplacer en masse dans le pays afin de fêter la nouvelle année en famille. Il s’agit du plus grand déplacement humain au monde et donc, avec 2 milliards de trajets prévus sur 1 mois, une bonne nouvelle pour le secteur du voyage.

Cette annonce a été saluée par le marché et notamment par les valeurs de consommation discrétionnaire et du luxe. LVMH et Adidas ont pris plus de 10%. La consommation va reprendre de plus belle et recréer de la croissance. Cette libération s’ajoute aux mesures de soutien engagées par le gouvernement à destination du secteur immobilier visant à relancer vigoureusement l’économie chinoise.

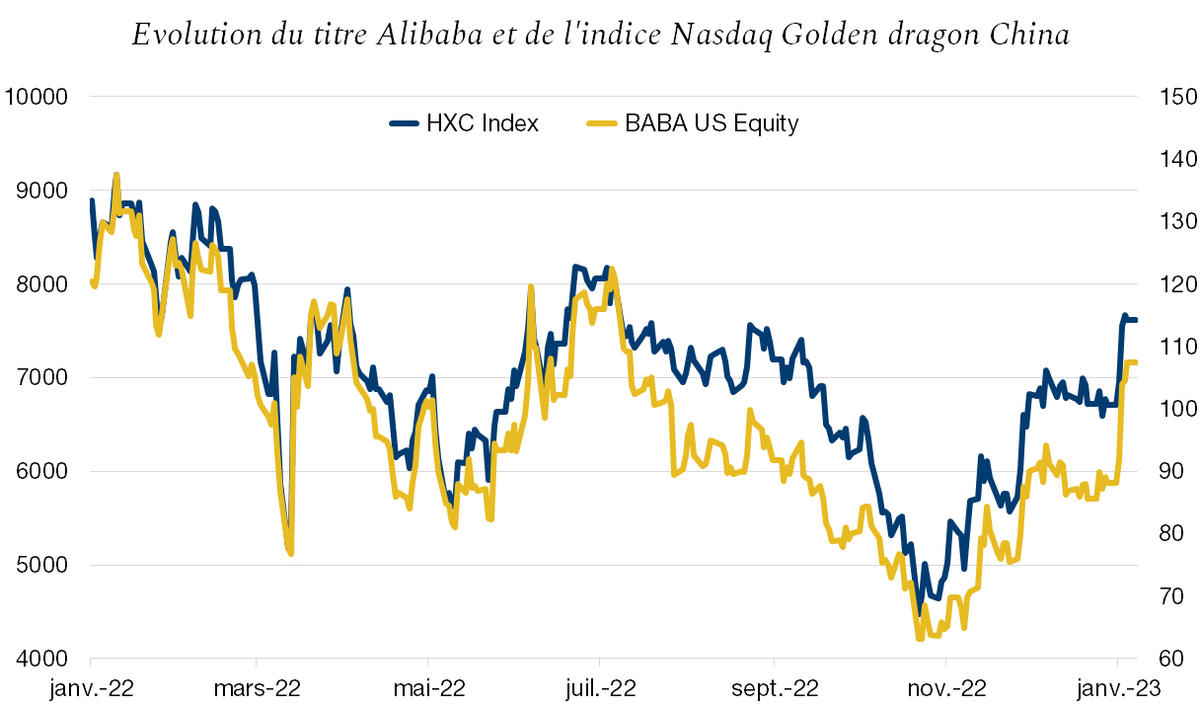

En outre, les autorités ont approuvé la recapitalisation de la filiale financière du groupe Alibaba, qui a ainsi pu lever USD 1.5 mrds. Cette autorisation a soulevé les espoirs d’une administration plus souple envers les acteurs technologiques du pays. Le titre a ainsi pris 22% depuis le début de l’année et l’indice des technologies chinoises, Nasdaq Golden Dragon, enregistre une hausse de 14%.

Cette détente des restrictions, menées par la Chine depuis 3 ans, confère un sentiment positif sur les valeurs chinoises et par conséquent pour l’économie mondiale.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.