L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 1.01 | 0.98 | 10'329.34 | 3'381.73 | 12'437.81 | 5'931.92 | 6'858.79 | 3'583.07 | 10'321.39 | 27'090.76 | 863.33 |

| Tendance | |||||||||||

| %YTD | 10.25% | -5.72% | -19.78% | -21.33% | -21.70% | -17.07% | -7.12% | -24.82% | -34.03% | -5.91% | -29.93% |

(valeurs du vendredi précédant la publication)

Les données sur l’inflation aux Etats-Unis, légèrement supérieures aux attentes, ont une nouvelle fois rafraîchi l’humeur des investisseurs la semaine dernière après un début de semaine plutôt encourageant. Les rendements obligataires ont atteint un nouveau plus haut, portés par les craintes de récession. Le taux 10 ans US a ainsi dépassé brièvement la barre des 4%. Le spread 2/10 ans américain a quant à lui atteint 50 points de base. L’essoufflement de l’inflation tarde à se matérialiser malgré le ralentissement de l’économie mondiale.

Le pétrole a enregistré une baisse d’environ 8% après que l’OPEP a abaissé ses prévisions de croissance de la demande pour 2022 et 2023. Le WTI américain a reculé vers les USD 85 alors que le Brent de la mer du nord a baissé à USD 92.

Les prix à la production aux Etats-Unis ont augmenté plus qu’attendu en septembre à +0.4% par rapport au mois précédent et de +8.5% sur un an à comparer à +8.7% en août. Les prix à la consommation ont également augmenté plus fortement que prévu en septembre et les pressions inflationnistes sous-jacentes ont continué de s’intensifier, renforçant les anticipations d’une quatrième hausse d’affilée de 75 points de base des taux de la Fed le mois prochain.

Dans le même temps, l’indice des prix à la consommation (CPI) a accéléré à 0.4% en septembre après avoir progressé de 0.1% en août, contre +0.2% attendu. Sur un an, il ressort à +8.2% contre 8.1% attendu, après un gain de 8.3% en août. En juin, l’inflation avait culminé à 9.1% sur un an, son niveau le plus élevé depuis novembre 1981.

Dans ce contexte, les ventes au détail aux Etats-Unis sont restées inchangées en septembre, alors que l’inflation élevée et la hausse rapide des taux freinent la demande de biens.

Enfin, l’indice de confiance du Michigan a progressé à 59.8 après 58.6 en septembre, alors que les économistes prévoyaient en moyenne un chiffre de 59.0. La composante du jugement des consommateurs sur leur situation actuelle a augmenté plus que prévu, à 65.3 contre 59.7 le mois précédent et 59.9 pour le consensus.

En Chine, l’indice des prix à la consommation a progressé en septembre de 2.8% sur un an, après +2.5% en août. L’indice des prix à la production (PPI) quant à lui progresse de 0.9% en rythme annuel, soit 2.3% le mois précédent contre une prévision de +1.0%.

Cette semaine, le marché sera attentif aux publications des sociétés pour le troisième trimestre et aux déclarations du président chinois concernant la nouvelle feuille de route, à l’occasion du XXe Congrès du Parti communiste.

Cette année nous avons assisté à un véritable dégonflement des multiples de valorisation sur les marchés. Cette contraction a été d’une rapidité historique, puisqu’elle s’est produite en un temps record, plus de trois fois plus vite que celle de l’éclatement de la bulle internet en 2000.

La valorisation du S&P 500 est passée d’un P/E de 31.6 fois, courant 2021, à un récent plus bas de 17 fois. Il avait fallu plus de 3 ans (de juillet 1999 à octobre 2002) pour atteindre un tel niveau de valorisation au début des années 2000. La faible valorisation du S&P500 est marquée par la part des titres ayant un P/E inférieur à 10 fois car elle représente désormais plus de 21% de l’indice. En comparaison, au cours des périodes troublées de 2018 et 2020, cette part avait atteint respectivement 24% et 30%.

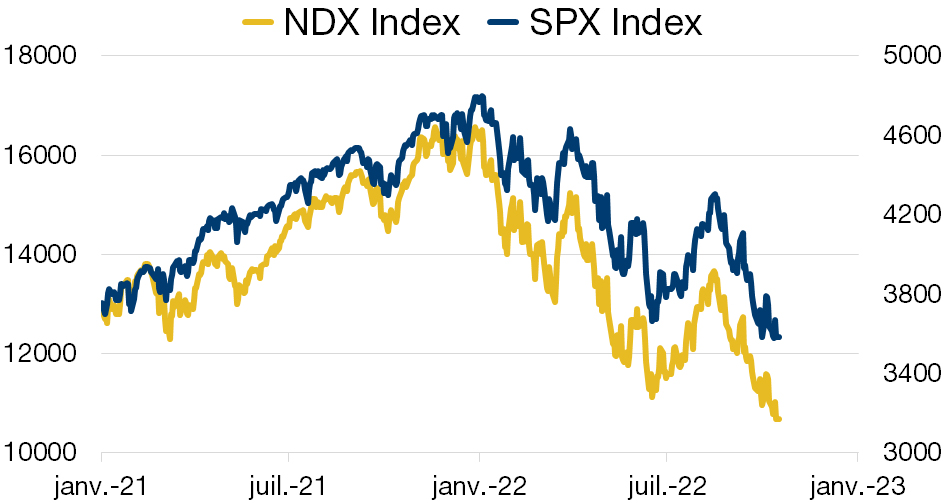

Concernant les valeurs moyennes américaines, elles ont réalisé la même performance que les grandes capitalisations (-25% pour le SPX et le RTY 2000, -32.7% pour le NDX) car la hausse des taux a plus affecté les larges caps technologiques, qui étaient très chèrement valorisées, soutenues par la politique de taux bas menée par la Fed.

La surperformance des valeurs technologiques, de luxe ou des secteurs cycliques a été le moteur de la performance spectaculaire des indices boursier ces dernières années. Par conséquent, les indices sont devenus beaucoup plus sensibles au mouvement brutal de hausse des taux que nous avons connu dernièrement. En effet, aux Etats-Unis les taux ont augmenté de 300 points de base en quelques mois seulement, ce qui a brusquement fait plonger les marchés. La sous-performance des indices riches en valorisations technologiques ou cycliques (comme le Nasdaq ou le SOXX, indices des semi-conducteurs) reflètent parfaitement la remontée rapide de l’aversion au risque et implique un fort ralentissement qui pourrait ne pas se produire.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.