L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.99 | 0.99 | 10'787.77 | 3'688.33 | 13'459.85 | 6'416.44 | 7'334.84 | 3'770.55 | 10'475.25 | 27'199.74 | 884.98 |

| Tendance | |||||||||||

| %YTD | 9.00% | -4.55% | -16.22% | -14.19% | -15.27% | -10.30% | -0.67% | -20.89% | -33.04% | -5.53% | -28.17% |

(valeurs du vendredi précédant la publication)

Les marchés ont rebondi la semaine dernière, portés par l’espoir d’un allègement des restrictions sanitaires en Chine et par un chômage en légère hausse aux Etats-Unis en octobre.

Sur le plan monétaire, la Réserve fédérale américaine a relevé le niveau de ses taux de trois quarts de point comme prévu, ce qui porte les taux directeurs dans la fourchette de 3.75 à 4%. L’institution a toutefois signalé que les prochaines décisions prendraient davantage en compte l’impact du resserrement sur les développements économiques et financiers, ouvrant en quelque sorte la porte à un ralentissement de la hausse des taux. Dans ce contexte, les rendements obligataires ont progressé, le 10 ans US retrouvant les plus haut autour de 4.20%.

Sur le plan de l’activité manufacturière, le PMI de Chicago pour le mois d’octobre comme l’indice de l’activité manufacturière de la Fed de Dallas ont montré un ralentissement plus prononcé que prévu. Au global, l’ISM Manufacturier pour le mois d’octobre est ressorti en ralentissement à 50.2 après 50.9 le mois précédent.

En ce qui concerne l’emploi, les ouvertures de postes en septembre sont en hausse de 4%, ce qui témoigne de la résilience du marché du travail. D’autre part, en octobre, les créations d’emploi dans le secteur non agricole ont atteint le nombre de 261’000, davantage que prévu. Et, les demandes d’allocation chômage sont ressorties légèrement moins importantes que prévu à 217’000 contre 220’000. Cependant, le taux de chômage a augmenté à 3.7%, après avoir atteint 3.5% en septembre. La hausse du salaire horaire est, quant à elle, conforme aux attentes, à 4.7% sur un an. Ces éléments vont dans le sens d’un ralentissement de l’activité économique et donc de l’inflation, et rendent crédible l’hypothèse d’un atterrissage en douceur voulu par la Fed.

Toutefois, malgré le rebond en fin de semaine, l’indice du S&P 500 fini la semaine sur une baisse de -3.35% tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, perd -5.65%.

En Europe, si l’inflation ressort en hausse à 10.7% sur un an contre une estimation de 10.3%, la croissance du PIB atteint 2.1% comme attendu au troisième trimestre. D’autre part, la baisse de l’activité dans le secteur manufacturier se révèle encore plus forte qu’estimée initialement en octobre, confirmant que le secteur est entré en récession.

En Chine, l’activité manufacturière s’est contractée pour le troisième mois consécutif en octobre, mais à un rythme moins marqué qu’en septembre. Ainsi, l’indice PMI manufacturier publié par Caixin a progressé à 49.2 en octobre, contre 48.1 en septembre.

Cette semaine sera marquée par les élections de mi-mandat aux Etats-Unis ce qui pourrait prolonger la phase de volatilité que connaissent les marchés actuellement.

Les entreprises européennes surprennent positivement le marché dans cette saison des résultats contrairement à leurs consœurs américaines. En effet, elles font état d’une croissance des bénéfices plus résistante, mais cela ne semble pas vouloir se transmettre dans la performance de leurs cours boursiers.

La crise énergétique, les retombées de la guerre en Ukraine ainsi que les craintes d’une récession imminente découragent les investisseurs qui boycottent les valeurs européennes. Dès lors, malgré des bénéfices renforcés par l’affaiblissement de l’euro, le boom des matières premières ainsi que la hausse des taux favorable aux valeurs financières fortement représentées dans les indices européens, ces derniers ne semblent pas vouloir rebondir.

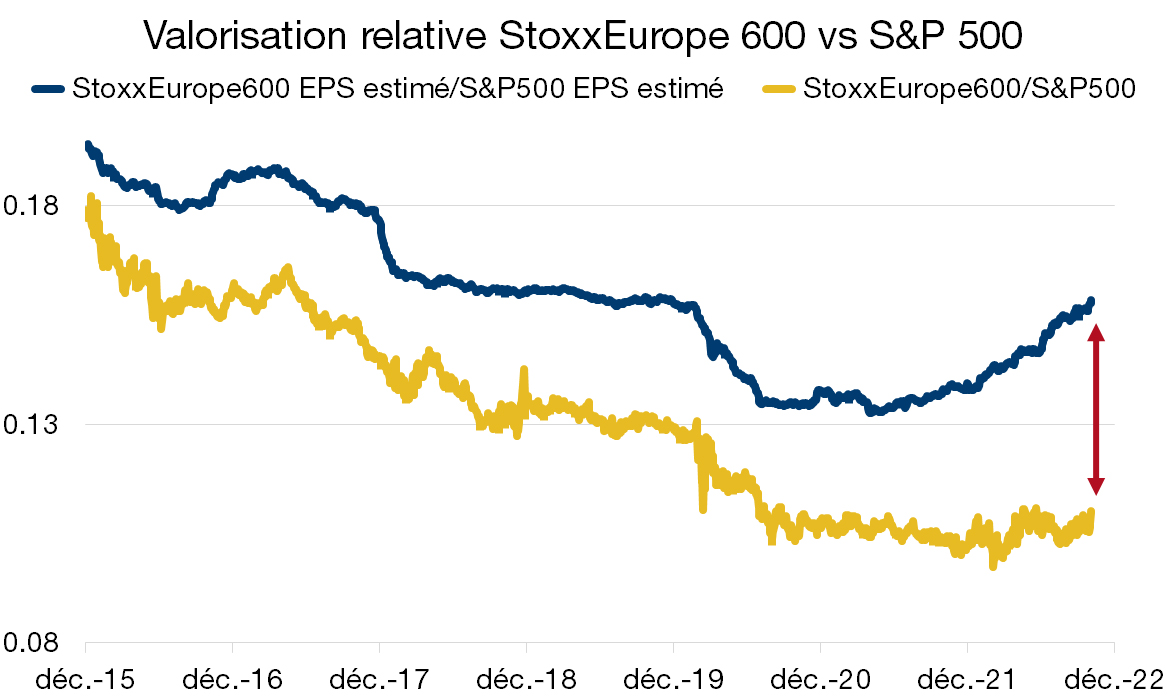

Le Stoxx Europe 600 se négocie avec une décote de plus de 30% par rapport au S&P 500. Les actions européennes anticipent déjà une contraction à deux chiffres des estimations de bénéfices, contre seulement 5% aux Etats-Unis et des valorisations plus élevées qui rendent les actions américaines finalement plus vulnérables à une déception. L’écartement entre les anticipations de valorisations et les valorisations réelles démontrent bien ce décalage (graphique).

Le niveau des valeurs européennes et leur surprenante résistance dans cette saison des résultats pourraient leur redonner un peu d’attrait.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.