L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.97 | 1.04 | 11'529.16 | 3'838.42 | 14'653.81 | 6'548.78 | 7'608.22 | 4'121.43 | 12'061.37 | 27'915.89 | 1'071.33 |

| Tendance | |||||||||||

| %YTD | 6.42% | 0.10% | -10.46% | -10.70% | -7.75% | -8.45% | 3.03% | -13.53% | -22.91% | -3.04% | -13.04% |

(valeurs du vendredi précédant la publication)

Les actions mondiales ont cédé une partie de leurs gains de la semaine précédente, avec des chiffres de l’emploi sortis plus robustes qu’attendu ravivant les craintes d’une Réserve fédérale plus restrictive et d’une récession aux Etats-Unis.

En effet, les données économiques américaines sont solides, avec un indice ISM de l’activité manufacturière qui a rebondi en mai suggérant une demande toujours vigoureuse. Du côté de l’emploi, vendredi les chiffres de mai se sont avérés rassurants, 390’000 emplois ont été créés sur le mois et le taux de chômage est inchangé à 3.6%. Quant au salaire horaire moyen, il a augmenté de 0.3%, permettant aux salariés de compenser une partie de la hausse des prix sans pour autant signaler une surchauffe supplémentaire des salaires. Bien que ces données soient de nature positive, elles sont aussi l’indicateur d’une Fed plus agressive dans son processus de levée des taux. Le marché s’attend désormais à des hausses de taux de 0.5% lors des trois prochaines réunions de la banque centrale avant un ralentissement à 0.25% en novembre.

Les rendements des bons du Trésor américain à dix ans ont remonté à plus de 3% lundi sous l’effet de la hausse imminente des taux et des prochaines données sur l’inflation, ce qui a freiné les acheteurs sur le marché des actions. Les marchés restent en effet sensibles à la thématique de l’inflation et sur la réaction des banques centrales à la persistance des tensions inflationnistes.

L’inflation, qui a atteint des records en Europe à 8.1% sur un an, a été exacerbée par l’envolée des prix de l’énergie causée par le conflit en Ukraine et qui se propage aux autres catégories de prix. L’alimentation, l’alcool ou le tabac ont augmenté de 7.5%, quant à l’inflation de base, hors énergie et alimentaire, elle a atteint 4.4%. Cette généralisation de hausse des prix devrait conduire la banque centrale européenne à lever ses taux de 0.25% en juillet pour atteindre la frontière positive à la fin de l’année. Cet agenda devrait nous être révélé jeudi, après la réunion de la BCE. Après ces chiffres de l’inflation, les taux sont repartis à la hausse avec un rendement du Bund allemand à 2 ans qui a atteint son plus haut niveau depuis 10 ans, à 0.65%, et le taux à 10 ans s’est élevé à 1.31%.

Malgré les vents contraires à l’économie globale, elle demeure en phase d’expansion avec une croissance estimée à 3%. Des signes positifs commencent à émerger et laissent entrevoir que l’inflation a atteint un pic. Effectivement, le déconfinement et les mesures de soutien de la part du gouvernement en Chine devraient raviver la consommation, et l’excédent d’épargne général permettre d’absorber une partie de la hausse des prix et donc soutenir l’activité mondiale.

La Fed a deux objectifs : stabilité des prix (inflation d’environ 2%) et plein emploi (chômage le plus bas possible).

Avec 3.6% de taux chômage en mai, soit le plus bas depuis février 2020 juste avant que la pandémie de covid n’atteigne les Etats-Unis, le second objectif de la Fed est pleinement atteint. Mais le premier objectif est très loin d’être rempli puisque l’inflation était de 8.3% en avril par suite d’un déséquilibre global et persistant entre offre et demande.

La Fed peut-elle agir sur l’offre ? Non, car elle ne peut lutter contre les goulots d’étranglement mondiaux sur l’offre de matières premières et de composants industriels. Le seul domaine où elle peut agir est sur la demande de biens et de services des agents économiques américains. En renchérissant sensiblement le coût du crédit, la Réserve fédérale espère suffisamment peser sur cette demande en modérant les créations d’emplois aux USA.

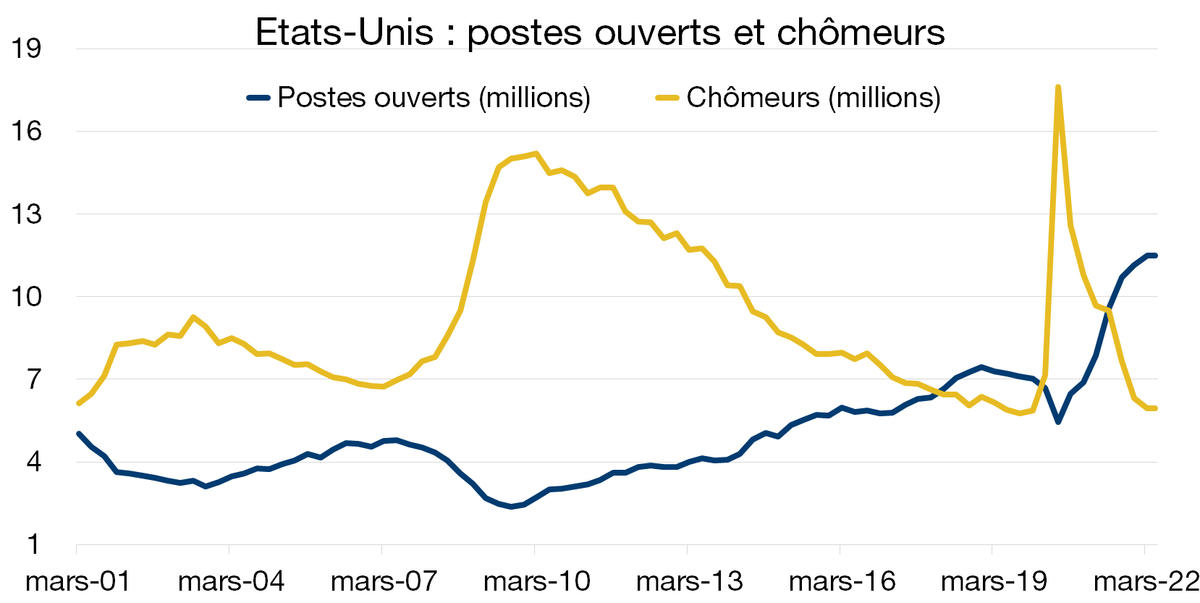

Elle veut aussi éviter que la forte hausse des salaires (autour de 5%) observable depuis septembre ne devienne durable et provoque un décollage des anticipations d’inflation à long terme. Ces tensions salariales résultent elles-mêmes d’un déséquilibre inédit entre le nombre de postes vacants (11.5 millions) et le nombre de sans-emplois (6 millions). La Fed veut absolument réduire ce déséquilibre en ralentissant l’économie américaine.

Pour l’instant, la perte de vitesse de l’activité ne concerne que l’immobilier résidentiel, particulièrement sensible au niveau des taux. Afin de modérer la hausse des prix, la Banque centrale américaine poursuivra son resserrement monétaire jusqu’à ce que l’ensemble de l’économie décélère.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.