L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.93 | 0.98 | 11'068.30 | 3'942.62 | 14'370.72 | 6'677.64 | 7'476.63 | 3'934.38 | 11'004.62 | 27'901.01 | 978.28 |

| Tendance | |||||||||||

| %YTD | 2.48% | -5.08% | -14.04% | -8.28% | -9.53% | -6.65% | 1.25% | -17.45% | -29.66% | -3.09% | -20.59% |

(valeurs du vendredi précédant la publication)

L’aversion pour le risque a ressurgi la semaine dernière entraînant un lourd repli des marchés actions. Les intervenants se sont mis à douter d’un possible ralentissement du resserrement monétaire de la Fed après la publication de données macro-économiques remettant en cause la perspective d’un reflux des prix.

Les rendements obligataires ont légèrement progressé. Le 10 ans US revient ainsi sur le niveau de 3.60%, alors que le Bund allemand retrouve les 1.90%.

Aux Etats-Unis, l’activité économique reste dynamique comme le montre l’indice ISM des services pour le mois de novembre qui ressort à 56.5 contre une prévision de 53.5.

Par ailleurs, l’indice des prix producteurs (PPI) a augmenté de +0.3% au mois de novembre, après un gain de +0.3% en octobre. Cependant, sur un an, sa hausse ralentit à 7.4%, contre 8.1% le mois précédent.

Concernant le marché de l’emploi, les inscriptions hebdomadaires au chômage ont augmenté la semaine dernière à 230’000, soit une progression de 4’000 par rapport à la semaine précédente. La moyenne mobile sur quatre semaines a progressé à 230’000, soit 1’000 de plus que la semaine précédente et témoigne du ralentissement du marché.

Enfin, le nombre de personnes percevant régulièrement des indemnités a quant à lui augmenté de 62.000 pour dépasser 1.67 millions lors de la semaine au 26 novembre.

En Europe, la production industrielle allemande a bien résisté au mois d’octobre avec une baisse de seulement -0.1% après un gain de +1.1% en septembre. Le PIB du troisième trimestre affiche une croissance de +2.3% en base annuelle, supérieure aux attentes de +2.1%.

Dans ce contexte, l’indice du S&P 500 finit la semaine sur une baisse marquée de -3.37% alors que l’indice technologique du Nasdaq recule de -3.99%.

En Chine, les autorités accélèrent le processus de réouverture afin de relancer la croissance économique et d’empêcher de nouveaux troubles dans le pays. Plusieurs grandes villes n’exigent plus les résultats des tests Covid pour que les résidents prennent les transports en commun ou se rendent dans les espaces publics. Si ces mesures restent partielles, elles devraient toutefois restaurer la confiance des consommateurs chinois.

Cette semaine, les marchés seront focalisés sur les décisions des banques centrales concernant les hausses de taux, ainsi que sur la publication de l’indice des prix à la consommation.

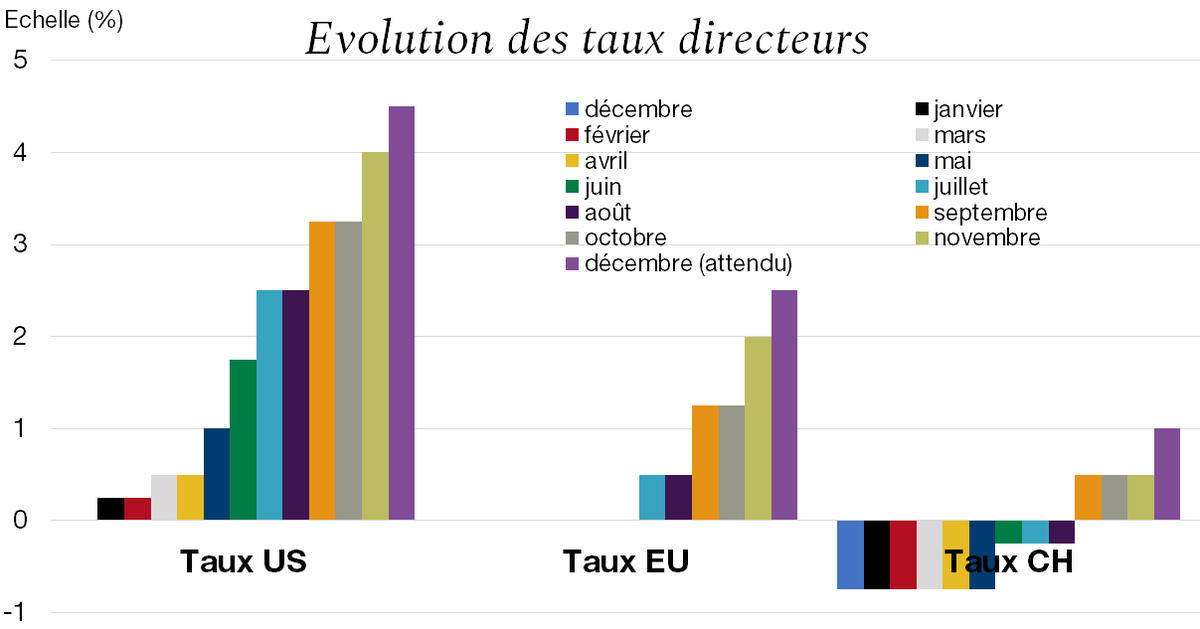

L’agenda de cette 2e semaine du mois de décembre est accaparé par les Banques centrales. Mercredi est le jour de la Réserve fédérale américaine, jeudi nous avons la Banque nationale suisse, suivie de la Banque d’Angleterre et de la Banque centrale européenne. À la suite de ces réunions nous saurons enfin si les institutions monétaires vont ralentir leur rythme de hausses des taux et à quel niveau ils seront pour terminer l’année 2022. Année qui a été marquée par le resserrement organisé des conditions de financement, via la hausse des taux directeurs afin de juguler une inflation, qui s’est peu à peu enlisée, au détriment de la croissance économique. A ce stade, les effets des politiques restrictives menées par les banques centrales peinent à se matérialiser au niveau de l’économie réelle.

Aux Etats-Unis, malgré 7 hausses de taux en 2022, la solidité du marché de l’emploi demeure intacte et les hausses de salaires continuent de soutenir la consommation. La Fed devrait donc poursuivre sa hausse des taux mercredi, attendu à +0.5%.

La crise énergétique continue de faire pression sur la conjoncture européenne. La zone euro durement touchée par la guerre en Ukraine et les sanctions qui en découlent, souffre d’une inflation qui culmine encore à 10% en octobre. Malgré la lutte de la BCE contre ce renchérissement, la dégradation de la situation économique européenne et les tensions politiques mettent celle-ci dans une position délicate quant à une politique monétaire trop restrictive. Le risque de récession est bel et bien réel, mais les marchés s’attendent jeudi à une augmentation de taux de +0.5%.

En Suisse, la situation est tout à fait différente, car la politique du franc fort menée par la BNS a permis de contenir l’inflation importée et le pic de taux devrait se situer vers 1.75%-2.0%.

Pour le moment, la détermination des banques centrales reste entière et la poursuite du durcissement de leur politique dans les prochains mois devrait mener les taux à un pic mi-2023. Ainsi, la croissance mondiale devrait fortement ralentir l’année prochaine et même décroitre, ce qui marquerait le reflux des prix et la fin des politiques restrictives de la part des institutions monétaires.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.