L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.93 | 1.06 | 12'140.25 | 4'086.58 | 15'099.56 | 6'951.38 | 7'516.40 | 4'500.53 | 14'098.01 | 27'439.99 | 1'221.10 |

| Tendance | |||||||||||

| %YTD | 1.48% | 2.18% | -5.71% | -4.93% | -4.94% | -2.82% | 1.79% | -5.57% | -9.89% | -4.69% | -0.89% |

(valeurs du vendredi précédant la publication)

La semaine écoulée a eu deux visages pour les marchés boursiers internationaux. Elle s’est soldée par une baisse en Europe, en repli de plus de 1%, et une hausse aux Etats-Unis, avec le S&P500 avançant de 1.5%, poussé par l’énergie et les valeurs de consommation, et le Nasdaq récupérant 2%. Les points clefs ont été les banques centrales se montrant moins accommodantes, les frictions persistantes entre la Russie et l’Ukraine ainsi que les résultats trimestriels d’entreprises mitigés. Sur fond d’augmentation des prix (poussée de l’inflation en Europe à +5.1%, rally du cours du pétrole) les rendements obligataires se sont fortement tendus.

Les investisseurs ont fait preuve de prudence. Avec la perspective d’une réduction de la liquidité en Europe, ils se retrouvent dans un monde nouveau. Ainsi, jeudi dernier, la Bank of England a décidé à l’unanimité d’une hausse de taux à 0.5% dans son effort pour réduire l’inflation, prévue à 7.25% en avril, via une réduction de pouvoir d’achat et par conséquent un ralentissement du PIB. Les obligations de son programme de quantitative easing ne seront pas réinvesties à l’échéance. La BCE continue de réduire son dispositif de refinancement à long terme (LTRO) mais maintient le taux bas et sa stratégie inchangée malgré l’inflation record. La hausse des prix serait pour moitié liée au renchérissement de l’énergie. Il n’y a donc pas encore de resserrement drastique de politique monétaire, mais Christine Lagarde a laissé la porte ouverte à une hausse de taux en 2022, dépendant des chiffres économiques. L’euro s’est apprécié (1.14 contre USD) pesant sur les valeurs exportatrices.

Le robuste rapport sur l’emploi du mois de janvier a ouvert la voie aux craintes que la Fed se montre plus agressive dans le relèvement des taux pour freiner l’inflation, vu que le marché du travail n’est plus un problème. Les créations de postes de travail, 467’000, ont largement dépassé le consensus, 150’000. En outre, les chiffres de novembre et décembre ont été fortement révisés en hausse. Le salaire horaire moyen a bondi de 0.7% (à USD 31.60) ce qui a poussé les craintes de resserrement monétaire plus agressif par la Fed en vue d’éviter une spirale prix-salaires. Mais le cas échéant, l’on ne se retrouverait pas forcément en plein mélodrame. Des taux d’intérêt plus élevés ne doivent pas nécessairement aggraver la correction boursière s’ils s’accompagnent d’une croissance économique suffisamment solide.

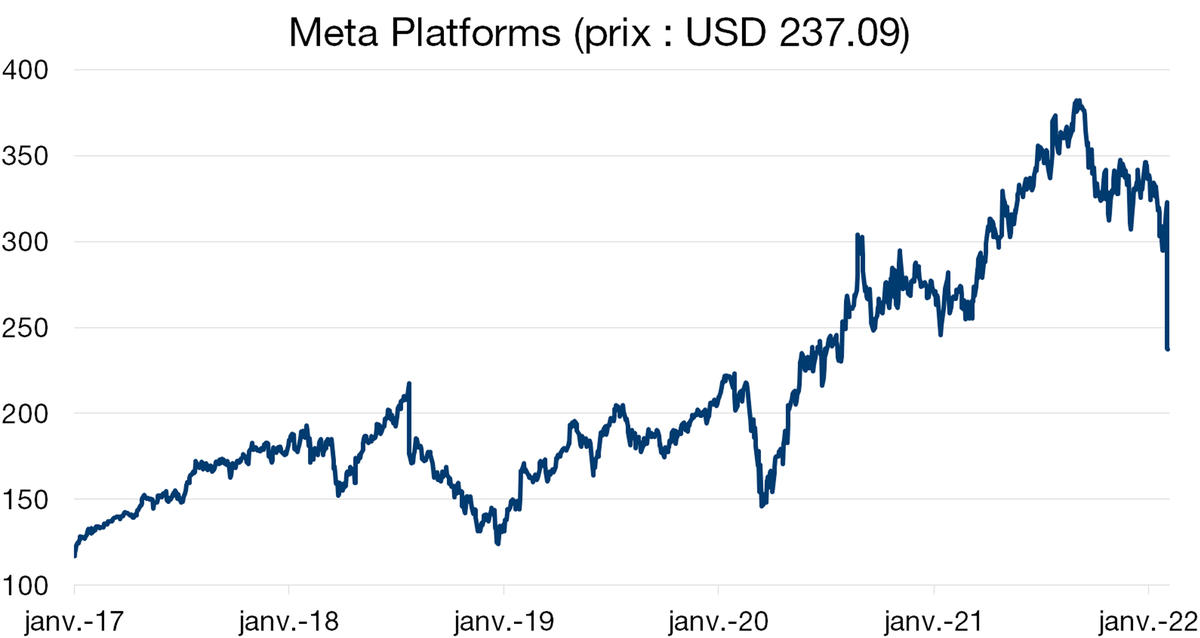

Concernant les résultats trimestriels des entreprises, il y a d’un côté les relativement bonnes performances dans l’ensemble, en termes de progression des chiffres d’affaires et des bénéfices, et de l’autre les réajustements de cours boursiers parfois violents. En particulier, avec des perspectives jugées pas assez florissantes pour le premier trimestre 2022, certains FAANG, tels Netflix et Meta-Platforms (Facebook) sont devenus moins magnifiques qu’avant.

Malgré les défis liés au Covid-19, tels les ruptures de chaines de production, la pénurie de main d’œuvre et la hausse des coûts, la performance financière des FAANG (Facebook, Apple, Amazon, Netflix, Google) en 2021 a été impressionnante, à la fois collectivement et individuellement. Collectivement, ils ont réalisé un chiffre d’affaires de USD 1.4 trillions, plus que le PIB de l’Australie, et généré USD 320 milliards de profits. Les investisseurs craignent que cette tendance ne puisse continuer, raison pour laquelle tout signe de ralentissement de croissance, sur fond de hausse des taux, entraine une importante correction boursière. Mais est-ce totalement justifié ?

Il semble notamment que le monde se soit retourné contre Meta Platforms (Facebook) après la publication des résultats du quatrième trimestre 2021 jeudi dernier. Le cours de bourse s’est effondré de 26% après l’annonce de ventes, tout de même en hausse de 20% par rapport à l’année précédente mais d’un déclin des profits. Le CFO David Wehner a l’habitude de crier au loup, se montrant prudent à chaque présentation des résultats. Comme dans la fable, le loup est arrivé cette fois, avec entre autres un déclin des usagers actifs, les effets de la politique de confidentialité d’Apple qui aurait fait évaporer USD 10 milliards de revenus pour Facebook et la concurrence de Tiktok.

La prévision pour le prochain trimestre, de 3 à 11% de croissance est au-dessous du consensus. Au cours actuel, le ratio cours/bénéfices de Meta Platforms se situe autour de 19 fois les bénéfices estimés pour 2022. C’est relativement bon marché pour une entreprise qui a montré une progression à double chiffre régulière de son chiffre d’affaires.

Télécharger le Flash Boursier en format PDF

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.