L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 1.02 | 12'507.69 | 3'858.37 | 14'283.67 | 6'548.22 | 7'669.56 | 4'488.28 | 13'711.00 | 26'985.80 | 1'127.93 |

| Trend | |||||||||||

| %YTD | 2.43% | -2.05% | -2.86% | -10.24% | -10.08% | -8.46% | 3.86% | -5.83% | -12.36% | -6.27% | -8.45% |

(Daten vom Freitag vor der Publikation)

Der Anstieg der US-Anleiherenditen setzte sich in der vergangenen Woche fort, insbesondere am langen Ende (+32 Basispunkte bei den 10-jährigen Anleihen). Die Anleger reagierten auf die Aussagen verschiedener prominenter Mitglieder der US-Notenbank Fed, die eine aggressivere Straffung der Geldpolitik als ursprünglich vorgesehen in Aussicht stellten.

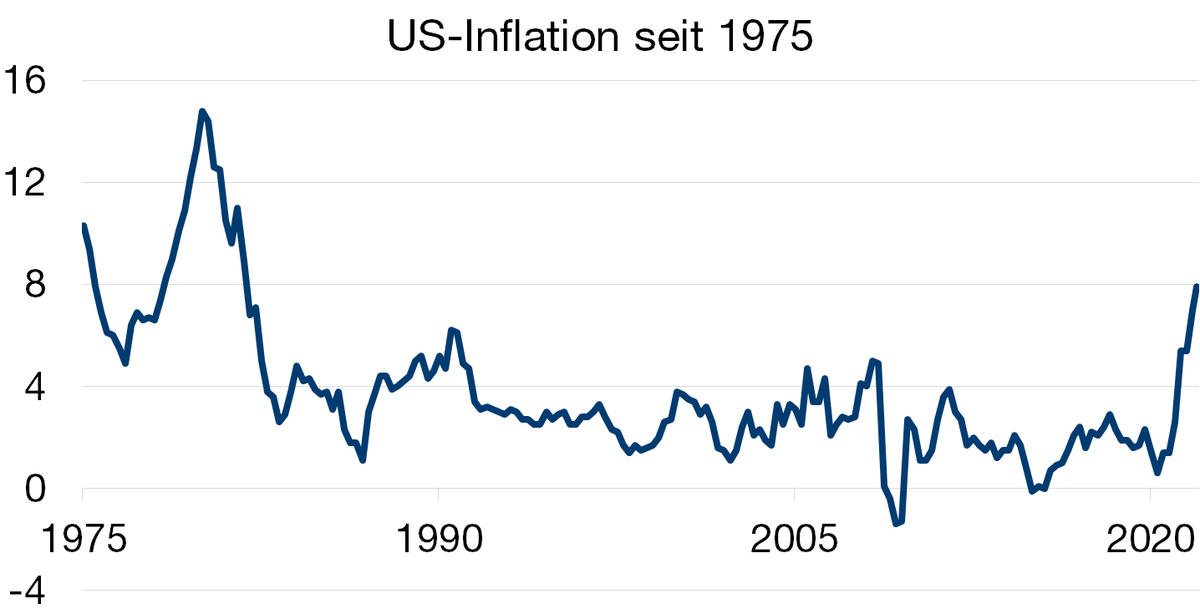

Zu Beginn der vergangenen Woche verwies die Notenbankgouverneurin Lael Brainard, die nach dem Wunsch von Präsident Biden bald die künftige Vizepräsidenten der Fed werden soll, mit Nachdruck auf die erstrangige Aufgabe der Fed, den in den USA seit Mitte 2021 beobachteten starken Inflationsdruck zu reduzieren. Zur Erinnerung: Die Teuerung lag im Februar im Jahresvergleich bei 7,9% und damit so hoch wie seit Anfang der 1980er Jahre nicht mehr, während der Anstieg der Lebenshaltungskosten im Februar 2021 noch bei 1,7% lag. Dieser entschieden antiinflationäre Ansatz brachte die Märkte insofern etwas aus dem Konzept, als die Fed-Gouverneurin bis anhin als «dovish» galt (d.h. als «Taube» mit einer eher toleranten Einstellung gegenüber der Inflation, im Gegensatz zu den «hawks», den Falken).

Einige Tage danach doppelte James Bullard, der Präsident der Notenbank von Missouri nach, indem er verkündete, dass er die Fed Funds in der zweiten Jahreshälfte im Vergleich zu den aktuellen 0,25-0,50% gerne auf 3-3,25% anheben würde.

Diese Äusserungen eines typischen Falken dürften den Anlegern nicht gefallen haben. Auch sein weiterer Kommentar, dass viele Fed-Mitglieder bei ihrer letzten Sitzung im März wie er für eine Anhebung der Leitzinsen um 50 anstelle von nur 25 Basispunkte gestimmt hätten, wenn Russland die Ukraine nicht angegriffen hätte, dürfte einige Anleger verunsichert haben.

Die steigenden Anleiherenditen in den USA kamen dem Dollar zugute, der im Laufe der Woche gegenüber dem Euro und dem Schweizer Franken um 1,6% bzw. 0,9% zulegte.

Die amerikanischen und europäischen Aktien erwiesen sich als relativ resistent gegenüber dem kräftigen Anstieg der langfristigen Zinsen, insofern der S&P 500 im Laufe der Woche nur um 0,1% nachgab, während der Stoxx 600 sogar um 0,6% zulegte. Die Resilienz, welche die Aktien in der vergangenen Woche unter Beweis gestellt haben, und die trotz des stark beeinträchtigten Anleihenmarktes und eines beträchtlichen Anstiegs der geopolitischen Risiken bis anhin begrenzten Verluste im laufenden Jahr können auf folgende Faktoren zurückgeführt werden: fehlende Anlagealternativen zu den Aktien, anhaltend hohe Erwartungen im Hinblick auf die Gewinnentwicklung der börsenkotierten Unternehmen im 2022 sowie die Überzeugung, dass es der US-Notenbank gelingen wird, den Inflationsdruck unter Kontrolle zu bringen, ohne das Wirtschaftswachstum und die Wall Street allzu stark zu beeinträchtigen.

Im vergangenen November gab die US-Notenbank bekannt, dass es nicht mehr angemessen sei, von einer «vorübergehenden» Inflation zu sprechen, und dass sie folglich damit beginnen werde, die beispiellose geldpolitische Unterstützung, von der die Finanzmärkte seit 2020 profitiert hatten, schrittweise zurückzufahren.

Dass die Fed so lange an ihrer akkommodierenden Politik festhielt, ist darauf zurückzuführen, dass sie sich in erster Linie auf ihre Aufgabe konzentrierte, eine möglichst hohe Beschäftigung zu erzielen.

Diese Entscheidung, eine vollständige Erholung des Arbeitsmarktes zu fördern, die allen sozialen Schichten zugute kommt – auch den am wenigsten qualifizierten Arbeitslosen, die in der Regel nur mühsam wieder eine Stelle finden –, war während des Wirtschaftsschocks von 2020 getroffen worden. Die durch die Massnahmen zur Bekämpfung von Corona ausgelöste massive Rezession hatte vor allem benachteiligte Arbeitnehmer getroffen, von denen viele im Dienstleistungssektor tätig sind und die stark unter den Lockdowns gelitten hatten.

Seit die Beschäftigungssituation wieder im grünen Bereich liegt (mit einer auf 3,8% gesunkenen Arbeitslosigkeit), kann sich die Fed seit einigen Monaten wieder auf ihre zweite Aufgabe konzentrieren: die Stabilisierung der Preise. Dabei steht die Verteidigung der Kaufkraft der Amerikaner und allen voran der einkommensschwachen und von der Inflation stark betroffenen Familien im Vordergrund. In ihrer letzten Rede machte die Fed-Gouverneurin Brainard deutlich, dass die ärmsten Haushalte 77% ihres Einkommens für lebensnotwendige Güter (insbesondere Lebensmittel und Energie) ausgeben, die seit einem Jahr erheblich teurer geworden sind, während es bei den reichsten Haushalten nur 31% sind.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.