10/10/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.99 | 0.97 | 10'308.57 | 3'375.46 | 12'273.00 | 5'866.94 | 6'991.09 | 3'639.66 | 10'652.40 | 27'116.11 | 897.74 |

| Trend | |||||||||||

| %YTD | 9.06% | -6.59% | -19.94% | -21.47% | -22.74% | -17.98% | -5.33% | -23.64% | -31.91% | -5.82% | -27.13% |

(Daten vom Freitag vor der Publikation)

US-Arbeitsmarktzahlen machen Hoffnungen zunichte

Die Aktienmärkte starteten mit einer leichten Erholung in das letzte Quartal des Jahres. Nachdem ermutigende makroökonomische Daten die Risikoaversion zu Beginn der Woche stark sinken liessen, machten die am Freitag veröffentlichten US-Arbeitsmarktzahlen die aufkeimenden Hoffnungen auf eine Pause im Zinserhöhungszyklus der US-Notenbank Fed wieder zunichte.

Nach der kräftigen Entspannung zu Beginn der Woche kletterten die Anleiherenditen wieder auf ihre Höchststände. So resultierte am Ende der Woche eine unveränderte Rendite für 10-jährige US-Anleihen von nahezu 3,88%, nachdem sie sich zuvor auf 3,55% entspannt hatte. Der Spread zwischen zwei- und zehnjährigen US-Anleihen verharrte bei rund 45 Basispunkten. Aufgrund der aktuellen Inflationsaussichten bleiben die Renditen somit auf hohem Niveau.

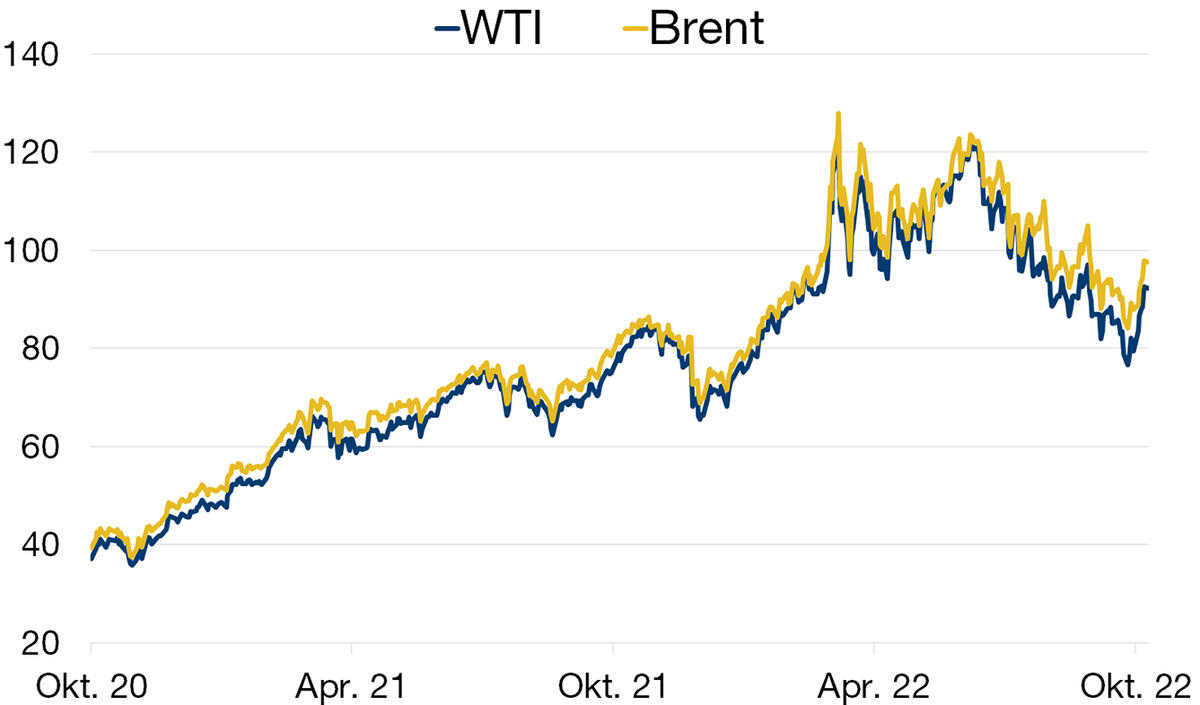

Was den Ölpreis betrifft, so stieg der Preis für die Sorte WTI von unter USD 80 Ende September wieder auf über USD 92 an, nachdem die OPEC+ angekündigt hatte, die Produktion um 2 Millionen Barrel pro Tag zu drosseln. Die Sorte Brent verteuerte sich um praktisch USD10 auf USD 98.

In diesem schwierigen wirtschaftlichen Umfeld zeigte der Arbeitsmarkt erste Anzeichen einer Abkühlung; die Zahl der Erstanträge auf Arbeitslosenhilfe stieg in der Woche vom 1. Oktober auf 219’000 anstelle der erwarteten 204’000. Darüber hinaus ging die Zahl der Stellenangebote Ende August von 11’170’000 im Vormonat auf 10’053’000 zurück, was belegt, dass sich die Abkühlung des US-Wirtschaftswachstums allmählich auf die Unternehmen auswirkt. Am Ende der Woche liessen verschiedene Ankündigungen jedoch die Befürchtungen wieder aufleben, dass die derzeitige Geldpolitik beibehalten wird: Die Zahl der neu geschaffenen Stellen (NFP) im September blieb mit 263’000 gegenüber den erwarteten 255’000 robust, im privaten Sektor wurden 288’000 Stellen gegenüber den erwarteten 275’000 geschaffen, und die Arbeitslosenquote erreichte mit 3,5% einen neuen Tiefstand.

Der ISM-Index für das verarbeitende Gewerbe lag für den Monat September bei 50,9 Zählern (erwartet: 52), wobei sich die Auftragseingänge auf 47,1 (erwartet: 50,5) deutlich verlangsamten. Der Index für den Dienstleistungssektor erwies sich mit 56,7 Zählern als robust, da nur 56,0 erwartet worden waren.

In Europa, das nach wie vor durch die Energiekrise und deren Folgen für die Wirtschaft geprägt ist, zeigten die Einkaufsmanagerindizes für das verarbeitende Gewerbe im September eine leichte Abschwächung auf 48,4 Zähler (erwartet: 48,5), ebenso wie die Einkaufsmanagerindizes für den Dienstleistungssektor mit 48,8 Zählern (erwartet 48,9)

Die Volatilität dürfte auf kurze Sicht anhalten. In der laufenden Woche werden die Veröffentlichung zahlreicher US-Statistiken, die Reden der Zentralbankverantwortlichen und die Veröffentlichung des Protokolls der letzten Fed-Sitzung im Fokus stehen. Schliesslich könnte die beginnende Berichtssaison der US-Unternehmen für etwas mehr Visibilität für die nächsten Quartale sorgen.

Erdölpreise schnellen in die Höhe

Die Erdölpreise kratzten erneut an der Marke von USD 100 pro Barrel, nachdem sie aufgrund der von der OPEC+ angekündigten Produktionskürzungen seit einer Woche nach oben tendierten.

Am heutigen Montag, dem 10. Oktober, kam es zu Beginn der Sitzung zu einigen Gewinnmitnahmen. Brent wurde für USD 97,25 und die US-Sorte West Texas Intermediate (WTI) für 92,05 gehandelt, nachdem die Preise am Freitag mit USD 97,92 bzw. USD 92,64 den höchsten Stand seit Ende August erreicht hatten.

Der plötzliche Anstieg der Ölpreise war das Ergebnis des Treffens der Organisation erdölexportierender Länder (OPEC), die am Mittwoch beschlossen hatte, ihr Angebot um 2 Millionen Barrel pro Tag zu reduzieren. Angesichts der bereits eingeschränkten Produktion aufgrund der europäischen Sanktionen gegen russisches Öl zogen die Preise an, wobei natürlich auch der am Freitag veröffentlichte US-Arbeitsmarktbericht nicht zu einer Entspannung beitrug. Ein robuster Arbeitsmarkt bedeutet eine ungebrochene Energienachfrage, die mit dem bevorstehenden Winter anhalten und für weitere Spannungen sorgen dürfte.

Die Entscheidung der OPEC+ war ein diplomatischer Affront für US-Präsident J. Biden, der vor den Zwischenwahlen im November versucht, die Inflation und die Benzinpreise in den USA zu reduzieren. Angesichts der Erschöpfung der strategischen Reserven und der Ausfälle von Raffinerien in Kalifornien und im Mittleren Westen bleibt ihm nur ein geringer Handlungsspielraum. Die Benzinpreise stiegen erneut sprunghaft auf USD 3.747 an; das sind 18% mehr als vor einem Jahr.

Leider ist davon auszugehen, dass dieser Druck auf die Ölpreise aufgrund mehrerer Faktoren anhalten wird: die Sanktionen gegen russisches Gas in Europa, der anhaltende Rückgang der Lagerbestände in den USA, der sich abzeichnende Raffineriestreik in Frankreich und schliesslich die Produktionskürzung durch die OPEC+. Das Risiko eines Anstiegs des Barrelpreises auf USD 100 kann daher nicht ausgeschlossen werden.